「ジブラルタ生命を解約したいけど、手続きの仕方がわからない…」「解約返戻金はいくら戻るの?」と悩んでいませんか。

結論から言うと、ジブラルタ生命の解約は担当のライフプラン・コンサルタント・コールセンター・Myページの3経路で手続きでき、違約金や解約手数料は一切かかりません。

一定の条件を満たせば電話解約サービスだけで完結します。

この記事では、ジブラルタ生命の解約手順・解約返戻金の条件・払済や減額との比較・注意点・よくある質問を2026年最新情報で解説します。

読み終える頃には、損をせず手続きを進めるために必要な情報がすべて揃います。

この記事でわかること

- ジブラルタ生命の解約方法【3分でわかる結論】(3経路・証券番号・違約金なし・クーリングオフ)

- ジブラルタ生命の解約手順【担当者・電話・Myページ別】(連絡→本人確認→請求→返戻金受領の4ステップ)

- 解約・払済・減額はどれを選ぶ?徹底比較(保障を完全に手放す前の3つの選択肢)

- 解約前に必ず確認すべき5つの注意点(保障終了日・MVA・給付金請求の落とし穴)

- ジブラルタ生命の解約に関するよくある質問(返戻金・電話解約・給付金請求の疑問)

- まとめ(重要ポイントを総整理)

ジブラルタ生命の解約方法【3分でわかる結論】

ジブラルタ生命の解約を考えるとき、最初に押さえておきたい要点が4つあります。

「3経路で申し出できる」「保険証券番号が必要」「違約金は0円」「8日間のクーリングオフがある」という4点を理解しておけば、手続きで慌てることはありません。

このセクションで解説する項目

解約の申し出は3経路から選べる

ジブラルタ生命の解約は、担当のライフプラン・コンサルタント、コールセンター、Myページの3経路から手続きできます。

従来の書面手続きに加え、オンライン対応が拡充されているためです。

担当者経由ならタブレット端末での手続きや、来店せずにビデオ通話で進めるオンライン手続きも選べます。

一定の条件を満たせばコールセンターの電話解約サービスだけで完結するため、書類の郵送往復が不要になるケースもあります。

自分の契約や都合に合わせて経路を選びましょう。

保険証券番号と契約者本人の連絡が必須

解約手続きには保険証券番号がわかるものを用意し、契約者本人が連絡する必要があります。

本人確認を厳格に行うことで、第三者による不正な解約を防ぐためです。

具体的には、保険証券やジブラルタ生命からの郵便通知など、証券番号を確認できる書類を手元に準備します。

電話解約サービスを使う場合は、振込先となる契約者本人名義の通帳も併せて用意しておくとスムーズです。

証券を紛失している場合は、先に再発行を依頼しておきましょう。

違約金は0円・解約返戻金は商品で異なる

ジブラルタ生命の解約に違約金や解約手数料はかからず、費用負担は0円です。

生命保険の解約は契約者の権利であり、ペナルティを課す仕組みがないためです。

一方で受け取れる解約返戻金は、保険種類や保険料を払い込んだ期間によって大きく変わります。

短期間での解約は返戻金が無い、またはごく少額になるケースが多い点に注意が必要です。

掛け捨て型は返戻金が無く、貯蓄性のある終身保険などは一定額が戻る、というのが基本の考え方です。

8日以内ならクーリングオフで撤回できる

契約して間もない場合は、解約ではなくクーリングオフで申込みを撤回できることがあります。

クーリングオフは消費者を保護するための制度だからです。

一般に、申込日または「契約申込みの撤回等に関する事項を記載した書面(注意喚起情報)」を受け取った日のいずれか遅い日から8日以内であれば、書面などで撤回でき払い込んだ保険料が返金されます。

適用条件は契約形態によって異なるため、自分が対象になるかは公式または担当者に確認してください。

ジブラルタ生命の解約手順【担当者・電話・Myページ別】

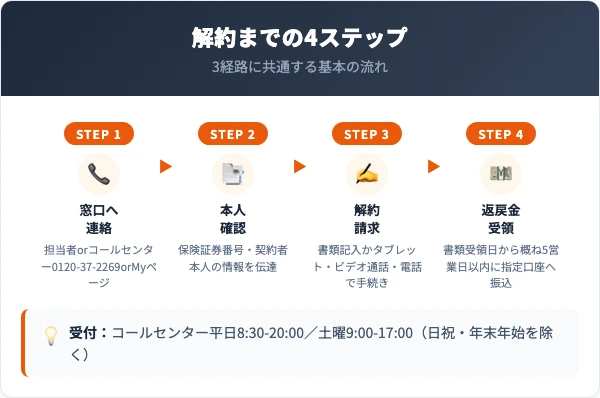

解約の流れは経路が違っても「連絡→本人確認→解約請求→返戻金受領」の4ステップが基本です。

ここでは、どの経路でも共通する手順を順番に解説します。

このセクションで解説する項目

STEP1:窓口へ連絡する

まず解約の意思を窓口へ伝えます。

担当のライフプラン・コンサルタント、コールセンター、Myページのいずれかから連絡します。

コールセンターは契約区分ごとに番号が分かれています。

受付時間は平日8:30〜20:00/土曜9:00〜17:00(日祝・年末年始を除く)です。

ジブラルタ生命コールセンター

- 一般のお客さま:0120-37-2269(通話料無料)

- 教職員のお客さま:0120-37-9419(通話料無料)

- 金融機関を通じて加入:0120-59-2269(通話料無料)

- ご高齢のお客さま専用:0120-16-7895(通話料無料)

- 海外から:+81-3-6741-9857(通信料はお客さま負担)

受付:平日8:30〜20:00/土曜9:00〜17:00(日祝・年末年始を除く)

STEP2:本人確認を済ませる

連絡後、契約者本人であることの確認が行われます。

手元に保険証券番号がわかるものを準備しておきます。

電話解約サービスを利用する場合は、契約者本人名義の通帳も用意します。

案内に従って氏名・生年月日・証券番号などを伝えてください。

STEP3:解約請求の手続きをする

本人確認後、解約請求の手続きに進みます。

経路によって方法が異なります。

担当者経由ならタブレット端末やビデオ通話で記入・送信し、コールセンター経由なら電話解約サービスか郵送された請求書類への記入で手続きします。

Myページ対応の契約なら画面の案内に沿って請求できます。

解約時の注意ポイント

すべての契約が電話やMyページだけで完結するわけではありません。

契約内容によっては書面での請求が必要になります。電話解約サービスやMyページの対象かどうかは、手続き開始時に窓口で確認しましょう。

STEP4:解約返戻金を受け取る

解約が成立すると、解約返戻金がある契約では指定口座へ振り込まれます。

振込時期は必要な請求書類をジブラルタ生命が受け取った日から概ね5営業日以内が目安です。

契約内容によってはさらに日数がかかる場合があります。

解約・払済・減額はどれを選ぶ?徹底比較

保険を見直す方法は「全部解約する」だけではありません。

保障を残したまま負担を軽くする選択肢もあります。

解約・払済保険・減額の3つを比較し、自分に合う方法を選びましょう。

このセクションで解説する項目

3つの選択肢の違いを比較表で確認

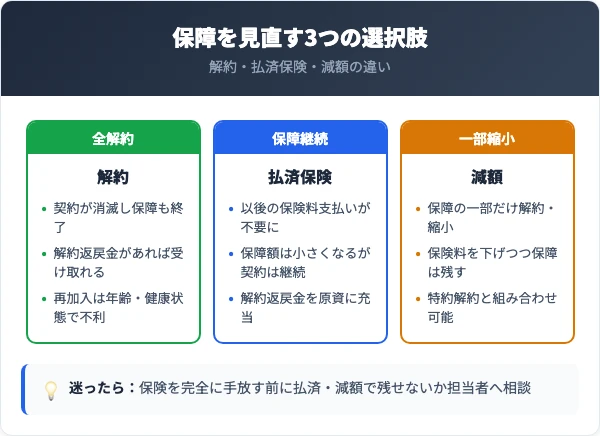

保険の見直しには、全部解約・払済保険・減額という3つの方向性があります。

「保障をどこまで残すか」と「保険料負担をどう変えるか」で最適解が変わるためです。

| 方法 | 保障 | 以後の保険料 | 向いている人 |

|---|---|---|---|

| 解約 | 消滅する | 不要 | 保障がもう不要・現金化したい |

| 払済保険 | 小さくして継続 | 不要 | 支払いは止めたいが保障は残したい |

| 減額 | 一部を縮小して継続 | 下がる | 保険料を抑えつつ保障も維持したい |

たとえば「保険料の支払いが負担だが万一の保障は残したい」なら、解約ではなく払済保険や減額のほうが目的に合います。

解約は契約そのものが消滅し、同じ条件での再加入は難しくなるため、慎重に選びましょう。

保障を残すなら払済・減額が有力

保障を完全には手放したくない場合は、払済保険や減額が有力な代替案です。

契約を消滅させずに負担だけを軽くできるからです。

払済保険は以後の保険料支払いを止め、その時点の解約返戻金を元手に保障額を小さくして契約を続ける方法です。

減額は保障の一部だけを解約・縮小し、保険料を下げつつ残りの保障を維持します。

いずれも特約解約と組み合わせられるため、不要な特約だけ外して本体は残す、といった調整も可能です。

資金が必要なだけなら契約者貸付も検討

一時的にまとまったお金が必要なだけなら、解約せずに契約者貸付を使う手もあります。

解約してしまうと保障を失ううえ、再加入で条件が不利になる可能性があるためです。

契約者貸付は、解約返戻金の一定範囲内で保険会社からお金を借りられる制度です。

保険の種類によって利用可否が異なるため、利用できるかどうかは担当者やコールセンターで事前に確認しましょう。

保障を維持したまま資金を確保できるのが大きな利点です。

解約前に必ず確認すべき5つの注意点

解約は一度成立すると元に戻せません。

後悔しないために、事前に確認すべき5つのポイントを押さえておきましょう。

解約前に確認すべき5つのチェックリスト

- ✅ 保険証券番号を手元に用意したか

- ✅ 解約日と保障終了日を把握したか

- ✅ 次の保険の保障開始日を先に決めたか

- ✅ 市場価格調整(MVA)の有無を確認したか

- ✅ 払済・減額・契約者貸付の代替案を比較したか

このセクションで解説する項目

解約後は保障が消える・無保険期間を作らない

解約すると同時に保障は消滅するため、無保険の期間を作らない段取りが重要です。

万一の事態が無保険のタイミングで起きると、保障を一切受けられないからです。

新しい保険へ乗り換える場合は、新契約の保障開始日を旧契約の解約日に重ねるか、それより前に設定しておきましょう。

入院給付などの保障が付いている契約を解約するときは、新たな保障を準備してから解約するのが安全です。

解約前の入院・手術は給付金を先に請求する

解約前に発生した入院や手術は、給付金の請求漏れに注意が必要です。

解約後だと請求できると気づかず、受け取れるはずの給付を逃すおそれがあるためです。

解約前に生じた入院・手術については、解約後でも請求できる場合があります。

ただし契約内容や事由によって取り扱いが異なるため、解約手続きの前に給付金請求の対象になるかを担当者やコールセンターへ確認しておきましょう。

市場価格調整(MVA)でタイミングの損得が変わる

外貨建てや一時払の保険では、市場価格調整(MVA)によって解約返戻金が増減する場合があります。

為替や金利の変動が返戻金額に反映される仕組みだからです。

また、一定期間は解約返戻金を低く抑えた「低解約返戻金型」の保険もあり、早期解約だと大きく元本割れすることがあります。

解約のタイミングで受取額が変わるため、事前に返戻金額を試算してもらってから判断しましょう。

ジブラルタ生命の解約に関するよくある質問

ジブラルタ生命の解約でよく寄せられる疑問を、4つのQ&A形式でまとめました。

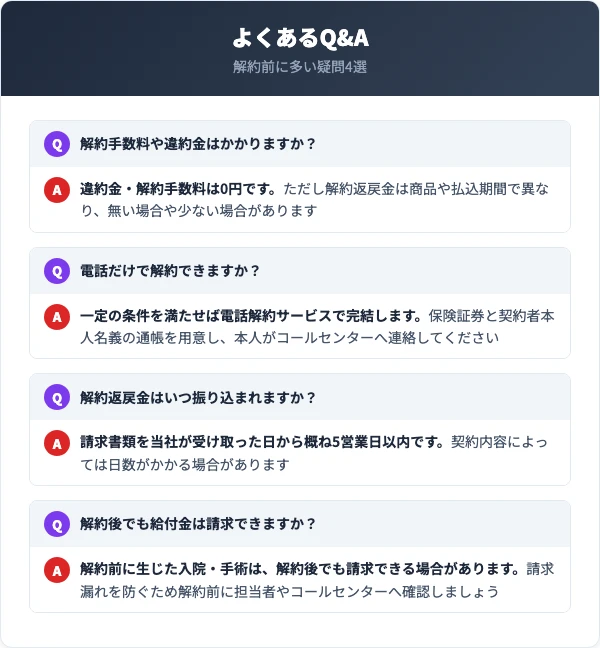

Q. 解約手数料や違約金はかかりますか?

A. 違約金や解約手数料は0円です。

生命保険の解約に手数料を課す仕組みはありません。

ただし受け取れる解約返戻金は、保険種類や保険料を払い込んだ期間によって異なります。

返戻金が無い契約や、あっても少額の契約もあるため、解約前に金額を確認しておくと安心です。

Q. 電話だけで解約できますか?

A. 一定の条件を満たせば、電話解約サービスで完結します。

すべての契約が対象ではない点に注意してください。

利用する際は保険証券と契約者本人名義の通帳を用意し、契約者ご本人がコールセンターへ連絡します。

対象外の契約は書面での請求が必要になるため、まずは窓口で確認しましょう。

Q. 解約返戻金はいつ振り込まれますか?

A. 請求書類を当社が受け取った日から、概ね5営業日以内に指定口座へ振り込まれます。

書類の不備がなければスムーズに処理されます。

ただし契約内容によっては、これより日数がかかる場合があります。

急いでいるときは目安として5営業日より余裕をみておくと安心です。

Q. 解約後でも給付金は請求できますか?

A. 解約前に生じた入院・手術などは、解約後でも請求できる場合があります。

解約のタイミングで権利が即座に消えるわけではないためです。

ただし対象となるかは契約内容や事由によって異なります。

請求漏れを防ぐため、解約手続きの前に対象可否を担当者やコールセンターへ確認しておきましょう。

まとめ|ジブラルタ生命を解約する前に保険を見直そう

ジブラルタ生命の解約手順を改めて整理します。

担当者・コールセンター・Myページの3経路で手続きでき、違約金は0円、解約返戻金は商品や払込期間で異なるのが基本ルールです。

- 解約は担当者・コールセンター(一般0120-37-2269)・Myページの3経路から申し出る

- 手続きには保険証券番号が必要で、契約者本人が連絡する

- 違約金は0円、解約返戻金は商品・払込期間で異なり無い場合もある

- 解約返戻金は書類受領日から概ね5営業日以内に振込

- 保障を残したいなら払済・減額、資金需要だけなら契約者貸付も検討

- 解約前の入院・手術は給付金請求が可能か事前に確認する

- 契約から8日以内ならクーリングオフで撤回できる場合がある

保険会社や保険種類はたくさんあり、どれが自分のライフスタイルに最適か自力で判断するのは難しいものです。

解約を機に「現在の保険料は適正か」「保障内容に過不足はないか」を専門家へ無料相談してみるのも選択肢の1つです。

【保険無料相談.com】は現在の保険料の見直しや、ライフスタイルに合わせた最適な保険を提案してくれるサービスです。

新規加入・見直し・学資保険・老後資金準備など各保険を相談でき、納得いくまで何度でも無料で利用できます。

証券が見当たらないときは、契約時の郵送物や口座振替のお知らせにも番号が記載されていることがあります。

どうしても見つからない場合はコールセンターで本人確認のうえ案内してもらえるので、慌てず相談してみてください。