三井住友海上あいおい生命の保険を解約したいけれど、手順や返戻金で迷っていませんか。

「&LIFE終身保険の低解約返戻金型で本当に解約していいのか」「カスタマーサービスに何を伝えればいいのか」と不安を感じる方も多いはずです。

生命保険は手順を1つ間違えると無保険期間が発生し、入院・手術の保障空白による自己負担リスクを負います。

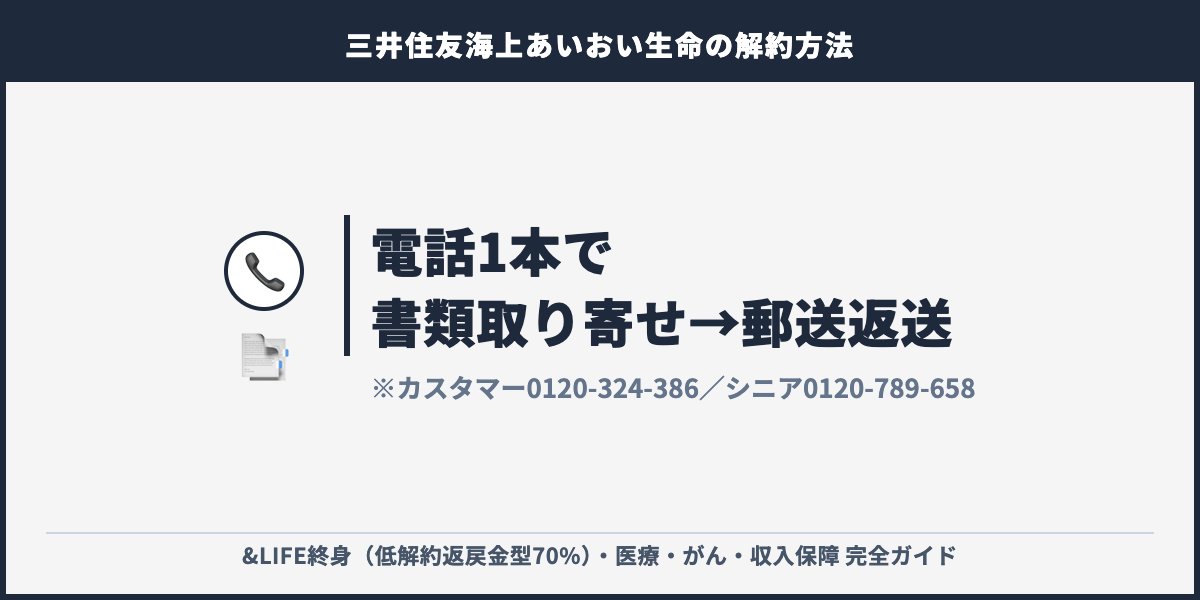

結論から言うと、三井住友海上あいおい生命の解約は違約金0円・カスタマーサービス0120-324-386への電話+解約書類の郵送返送で完結します。

ただし&LIFE終身保険(低解約返戻金型)は保険料払込期間中の解約返戻金が通常の70%水準に抑えられます。

解約タイミングを誤ると大きな元本割れを招くため、商品種別の確認が最重要です。

この記事では、解約電話番号・5ステップの手順・商品別の返戻金ルール・解約以外の4つの代替策・FAQまで、2026年最新ルールに沿って解説します。

最後まで読めば、無保険期間ゼロで70%ルールの損失も最小化できる最適な解約手順がわかります。

この記事でわかること

- 三井住友海上あいおい生命の解約方法【3分でわかる結論】(窓口・書類・違約金・低解約型70%の要点)

- 解約5ステップ【郵送返送が基本】(電話→書類受領→記入→返送→振込)

- 商品別・解約返戻金の違い(&LIFE終身/医療/がん/収入保障)

- 解約前に検討すべき5つの代替策(払済・減額・特約解約・契約者貸付)

- 解約に関するよくある質問(違約金・郵送完結・返戻金・代替策)

- まとめ|解約前に保険を見直そう(保険無料相談の活用法)

三井住友海上あいおい生命の解約方法【3分でわかる結論】

三井住友海上あいおい生命の解約は、担当代理店・ライフコンサルタント(LC)またはカスタマーサービスへの電話が起点です。

解約書類を取り寄せて郵送返送する1ルートが基本となり、Web完結や即日解約には対応していません。

違約金は一切発生せず、郵送返送した解約書類が当社で受理された日が「解約日」として記録されます。

解約返戻金は商品・契約年数・特約構成で大きく異なり、特に&LIFE終身保険(低解約返戻金型)は払込期間中70%水準に抑えられる仕様です。

契約から8日以内であればクーリングオフによる全額返金も使えるため、まずは契約状況に応じた手続きルートを把握しましょう。

解約の申し出は担当代理店・LCまたはカスタマーサービス

解約申し出の最短ルートは、加入時に案内された担当代理店・ライフコンサルタント(LC)への直接連絡です。

担当者が分からない場合はカスタマーサービス「0120-324-386」に電話してください。

受付時間は月~金9:00〜18:00/土9:00〜17:00(日・祝日・年末年始を除く)で、土曜も受け付けています。

70歳以上の契約者にはシニア専用ダイヤル0120-789-658が用意されており、よりゆっくり丁寧な対応を希望する場合に活用できます。

電話やインターネットだけで解約完結することはできず、必ず郵送による解約手続書類のやり取りが必要です。

これは本人確認と保険契約の重要事項を書面で確認するためで、生命保険業界共通の保護的な運用と言えます。

必要書類は解約手続書類+証券番号

解約手続きには「保険証券に記載された証券番号」と「契約者本人の本人確認情報」が必要です。

証券番号は本人確認の鍵になるため、紛失している場合は事前に再発行を依頼してください。

証券再発行には1週間ほど時間が必要で、急ぎの場合は契約者氏名・生年月日・住所での照会も可能です。

ただし本人確認が取れないと解約手続書類の郵送さえ拒否されるため、事前準備が手続きスピードを左右します。

解約手続書類が届いたら、契約者本人が記入欄に署名・捺印し、本人確認書類のコピーや返戻金振込先口座情報を同封して返送します。

違約金0円・解約返戻金は商品で異なる

三井住友海上あいおい生命では、解約による違約金は1円も発生しません。

ただし解約返戻金の有無と金額は契約商品・特約構成・契約年数によって大きく異なります。

&LIFE終身保険(低解約返戻金型)は、保険料払込期間中の解約返戻金が「低解約返戻金型でない場合」の通常水準の70%に抑えられます。

払込期間満了後は通常水準まで回復しますが、払込期間中の解約は元本割れリスクが構造的に大きい点に注意が必要です。

医療保険・がん保険など掛け捨て型は、解約返戻金が原則として「ない、または極めて少額」となります。

解約返戻金の見込み額はカスタマーサービス0120-324-386に「試算依頼」と伝えれば、口頭で教えてもらえます。

クーリングオフは8日以内なら全額返金

保険契約の申込日または注意喚起情報の交付日のいずれか遅い日から、その日を含めて8日以内であればクーリングオフによる全額返金が可能です。

書面または電磁的記録で「契約を取り消す旨」を当社所定の宛先に送付すれば手続きが完了します。

書面の場合は郵便の消印日付で効力が発生し、送付先や記載事項は契約時に交付される「ご契約のしおり・約款」に明記されています。

記載必須項目はクーリングオフする旨・契約者氏名・被保険者氏名・生年月日・住所・電話番号・保険商品名・返金口座・本人署名の9項目です。

8日を過ぎると通常解約となり、商品ごとの解約返戻金ルールに切り替わるため、契約直後の違和感は早期判断が肝心です。

三井住友海上あいおい生命の解約5ステップ【郵送返送が基本】

解約手続きは担当代理店・LC経由でもカスタマーサービス経由でも、5つのステップで完了します。

受付から書類郵送・返送・受理・振込までの所要時間は約2〜3週間が目安で、即日解約は原則できません。

このセクションで解説する項目

STEP1: 担当代理店・LCまたはカスタマーサービスへ電話

解約の最初のアクションは、担当代理店・ライフコンサルタント(LC)またはカスタマーサービスへの電話です。

電話番号はカスタマーサービス「0120-324-386」(月-金9:00〜18:00/土9:00〜17:00、日・祝・年末年始休)で、70歳以上はシニア専用「0120-789-658」も利用可能です。

電話で「解約を希望する」旨と保険証券記載の証券番号を伝えれば、解約手続書類の郵送手配が始まります。

STEP2: 解約手続書類を郵送で受領

電話受付から数日で、登録住所宛に解約手続書類一式が郵送されます。

同封内容は「解約請求書」「返信用封筒」「必要書類の案内」などで、商品によっては追加書類の記入が必要な場合があります。

書類が届かない場合は受付から1週間を目安にカスタマーサービスへ再連絡してください。

STEP3: 解約書類に署名捺印・必要書類同封

解約請求書の記入欄に契約者本人が署名・捺印します。

本人確認書類(運転免許証コピー等)と解約返戻金の振込先口座情報も同封してください。

記入漏れや署名違いは差し戻し対象になるため、記入後に必ず案内書面と照合しましょう。

STEP4: 返信用封筒で当社へ書類返送

記入完了後、同封の返信用封筒に書類一式を入れて投函します。

返送から書類受理まで3〜5営業日が目安で、書類が当社に到着した日ではなく「受理日」が解約日として記録されます。

追跡可能な簡易書留での発送が安全で、控えとして手元に書類のコピーを保管しておくと安心です。

STEP5: 解約完了通知+解約返戻金の振込確認

解約日確定後、解約完了通知書が郵送されます。

解約返戻金がある契約は指定口座へ約2〜3週間で振り込まれ、内訳は解約完了通知書に明記されます。

振込予定日を過ぎても入金がない場合は、速やかにカスタマーサービス0120-324-386へ確認してください。

三井住友海上あいおい生命の主要窓口一覧

- 解約・各種お手続き:カスタマーサービス 0120-324-386(月-金9:00〜18:00/土9:00〜17:00/日祝年末年始休)

- シニア専用ダイヤル:0120-789-658(70歳以上の契約者専用・ゆっくり丁寧対応)

- 担当代理店・LC:加入時に案内された担当者へ直接連絡(証券番号を手元に用意)

- クーリングオフ書面送付先:契約時交付の「ご契約のしおり・約款」記載の宛先

三井住友海上あいおい生命の商品別・解約返戻金の違い

三井住友海上あいおい生命の主要商品は「&LIFE終身保険(低解約返戻金型)」「&LIFE医療保険Aセレクトup」「&LIFE がん保険」「&LIFE 収入保障保険」の4タイプに大別されます。

それぞれ解約返戻金の有無と金額計算ルールが大きく異なるため、解約前に必ず自分の契約商品を確認しましょう。

このセクションで解説する項目

&LIFE終身保険(低解約返戻金型):払込期間中70%

&LIFE終身保険(低解約返戻金型)は、保険料払込期間中の解約返戻金が通常水準の70%に抑えられる仕様です。

これは保険料を低く抑える代わりに、払込期間中の解約者が損をすることで継続契約者の利益を守る設計思想によるものです。

たとえば払込期間20年の契約で10年経過時点で解約すると、通常水準なら100万円戻るところ70万円しか戻りません。

払込期間満了後は通常水準に回復するため、可能であれば払込満了を待ってから解約判断するのが損失最小化の鉄則です。

低解約返戻金型 払込期間中:70%水準の例

払込期間中の解約は、通常水準の70%しか戻らないため大幅な元本割れリスクがあります。

- 払込10年・解約返戻金 通常100万円 → 低解約型70万円

- 払込15年・解約返戻金 通常200万円 → 低解約型140万円

- 払込満了後は通常水準に回復し損失リスクが大幅低減

払込期間中の解約は「30%相当の損失を確定させる行為」と理解し、満了を待てる場合は満了後解約を強く推奨します。

&LIFE 医療保険Aセレクトup:原則返戻金なし

&LIFE医療保険Aセレクトupは掛け捨て型の医療保険で、解約返戻金は原則として発生しません。

保険料を低く抑えて入院・手術保障を確保する設計のため、貯蓄性は持たせず純粋に保障コストとして消化される仕組みです。

たとえば月額3,000円の医療保険を5年継続して解約しても、18万円分の保険料は戻りません。

違約金も0円のため、保障空白さえ作らなければ解約による金銭的ペナルティはありません。

&LIFE がん保険:原則返戻金なし

&LIFE がん保険も掛け捨て型のため、解約返戻金は原則として発生しません。

診断給付金・入院給付金・手術給付金などのがん特化型保障を低保険料で確保する設計です。

解約日以降はがん診断・治療給付の請求権が消失するため、健診や精密検査の予定がある場合は結果が出てから解約判断する方が安全です。

解約前に「現在治療中・検査予定中の事案がないか」を必ず再確認してから手続きに進みましょう。

&LIFE 収入保障保険:残期間で変動

&LIFE 収入保障保険は、契約者死亡時に遺族へ年金形式で保険金が支払われる保障型商品です。

解約返戻金は経過年数と残保障期間の関係で計算され、残期間が短いほど返戻金は少額または0円になります。

解約すると遺族の生活保障原資が消失するため、独立した子の有無・住宅ローンの残債・配偶者の収入を必ず再確認してください。

全解約ではなく「減額」や「特約解約」で必要保障だけ残す選択肢も検討すべきです。

解約前に必ず検討すべき5つの代替策とチェック

三井住友海上あいおい生命では、全解約以外にも「払済保険」「減額」「特約解約」「契約者貸付」など複数の選択肢が用意されています。

特に&LIFE終身保険(低解約返戻金型)は払込期間中の解約で30%相当の損失が確定するため、解約前に代替策を必ず検討してください。

このセクションで解説する項目

①払済保険への変更で払込停止

払済保険への変更は、以後の保険料払込を停止しつつ、その時点の解約返戻金を原資に保障を継続できる選択肢です。

解約とは異なり保障が完全に消失しないため、家族の生活保障や葬儀費用準備の最低ラインを維持できます。

たとえば終身保険1,000万円の契約を払済変更すると、保険料0円のまま300〜500万円程度の死亡保障が残るケースがあります。

保険料負担はゼロにしたいが保障は残したい場合の最有力候補で、特に高齢者世帯で重宝されます。

②減額・特約解約で保険料軽減

主契約の保険金額を減らす「減額」、不要な特約だけ外す「特約解約」も検討価値があります。

全解約と違って必要保障は残せるため、保険料負担を圧縮しつつ家族保護を継続できます。

たとえば主契約1,000万円を500万円に減額すれば、月額保険料は約半額になり保障も継続します。

カスタマーサービスでは減額・特約解約後の保障内容を事前にシミュレーションしてから手続きする運用になっています。

③契約者貸付で一時資金確保

契約者貸付は、解約返戻金の一定範囲内で当社所定の利率により資金を借りられる制度です。

銀行ローンより手続きが簡便で、保障を継続したまま一時的な資金需要に対応できます。

ただし低解約返戻金型期間中は貸付可能額が70%水準に応じて減額される点に注意してください。

利息は当社所定の利率で発生し、未返済のまま解約すると返戻金から相殺精算されます。

④解約返戻金を電話で試算

解約判断の前に、必ずカスタマーサービス0120-324-386で解約返戻金の試算を依頼してください。

商品・特約構成・契約年数によって金額は大きく異なり、試算なしでの判断は危険です。

「現時点で解約した場合の返戻金額を教えてほしい」と伝えれば、本人確認後に口頭で金額を案内してもらえます。

短期解約は元本割れが大きく、特に5年以内の解約は払込総額の30〜50%しか戻らないケースが一般的です。

⑤新契約の保障開始日を先決定

解約日と新契約の保障開始日の間に「無保険期間」が1日でも発生すると、その間の入院や手術は全額自己負担になります。

医療費は数十万円〜数百万円に及ぶケースがあり、無保険期間のリスクは絶対に避けるべきです。

具体的には「新契約の責任開始日=旧契約の解約日翌日0時」となるよう、先に新保険を申し込んでから旧契約の解約手続きへ進む順序が安全です。

乗り換え時のタイムラグは1日でも作らないようにしましょう。

解約前に必須の確認項目

- ✅ 払済保険・減額・特約解約で必要保障を残せないか検討

- ✅ 契約者貸付で一時資金需要に対応できないか確認

- ✅ 解約返戻金の試算をカスタマーサービスへ依頼

- ✅ 新契約の保障開始日を旧契約の解約日翌日0時に合わせる

- ✅ 解約前の入院・手術・がん検査は給付金請求を先に実施

|

解約のメリット

|

解約のデメリット

|

三井住友海上あいおい生命の解約に関するよくある質問

解約申し込み前に多く寄せられる4つの質問をまとめました。

違約金・郵送完結・解約返戻金・代替策の4テーマで疑問を解消できます。

このセクションで解説する項目

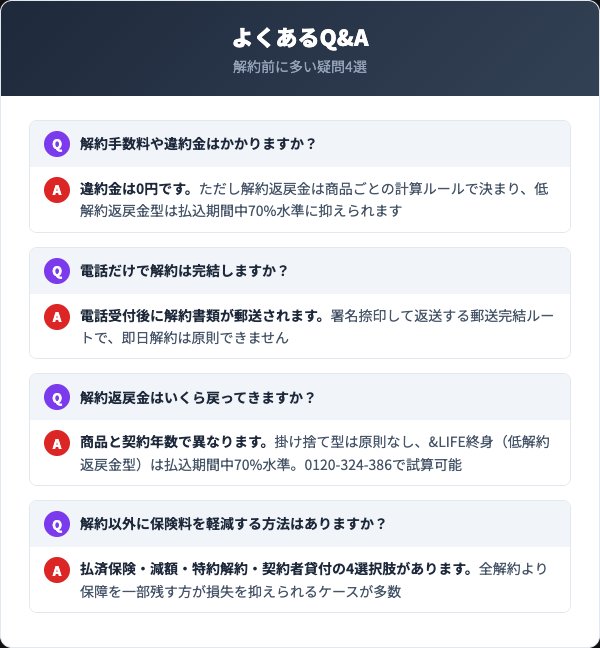

Q1. 解約手数料や違約金はかかりますか?

違約金は0円です。

ただし解約返戻金は商品ごとの計算ルールで決まり、特に&LIFE終身保険(低解約返戻金型)は払込期間中70%水準に抑えられます。

掛け捨て型の医療保険・がん保険は原則として解約返戻金がほぼありません。

貯蓄型の終身保険も短期解約は元本割れが大きく、「契約継続のペナルティ」ではなく単に積立期間が短いことによる原則的な精算ルールと理解してください。

Q2. 電話だけで解約は完結しますか?

電話受付後、解約手続書類が郵送されます。

署名・捺印して返送する郵送手続きが必須で、電話やインターネットだけで解約完結することはできません。

返送から書類受理まで3〜5営業日、解約返戻金振込まで合計2〜3週間が標準スケジュールです。

即日解約はできないため、月末解約を希望する場合は遅くとも月の中旬には電話を済ませましょう。

Q3. 解約返戻金はいくら戻ってきますか?

商品・契約年数・特約構成によって大きく異なります。

&LIFE終身保険(低解約返戻金型)は払込期間中70%水準、医療保険・がん保険は原則として返戻金がほぼありません。

具体的な金額はカスタマーサービス0120-324-386へ電話して試算依頼すれば口頭で教えてもらえます。

短期解約は元本割れが大きく、特に5年以内の解約は払込総額の30〜50%しか戻らないケースが一般的です。

Q4. 解約以外に保険料を軽減する方法はありますか?

払済保険・減額・特約解約・契約者貸付の4選択肢があります。

払済は払込停止+保障減額継続、減額は主契約の保険金額を減らす、特約解約は不要な特約だけ外す、契約者貸付は返戻金の一定範囲内で借入する制度です。

全解約より保障を一部残す方が損失を抑えられるケースが多数あります。

特に&LIFE終身保険(低解約返戻金型)は払込期間中の解約で30%相当の損失が確定するため、代替策の検討が損失最小化の鉄則です。

まとめ|三井住友海上あいおい生命を解約する前に保険を見直そう

三井住友海上あいおい生命の解約手順を改めて整理します。

違約金0円・カスタマーサービス0120-324-386(70歳以上はシニア専用0120-789-658)またはLC・代理店経由で解約書類を取り寄せ、署名捺印して郵送返送するのが基本ルートです。

手続き自体は5分の電話+郵送1往復で完了します。

- 解約申し出はカスタマーサービス0120-324-386(月-金9-18時/土9-17時)または担当代理店・LC

- 70歳以上はシニア専用ダイヤル0120-789-658でゆっくり丁寧対応

- 必要書類は保険証券(証券番号)と本人確認情報、解約手続書類の郵送返送が必須

- 違約金0円、解約返戻金は商品・契約年数で異なる(短期解約は元本割れ大)

- &LIFE終身保険(低解約返戻金型)は払込期間中の解約返戻金が通常水準の70%に抑えられる

- 全解約前に「払済保険・減額・特約解約・契約者貸付」の4代替策を必ず検討

- 新契約は保障開始日を旧契約の解約日翌日0時に合わせ無保険期間ゼロを徹底

- 契約から8日以内ならクーリングオフで全額返金(書面または電磁的記録で当社所定宛先へ送付)

保険会社や保険種類はたくさんあり、どれが自分のライフスタイルに最適か自力で判断するのは困難です。

【保険無料相談.com】は現在の保険料の見直しや、ライフスタイルに合わせた最適な保険を提案してくれるサービスです。

新規加入・見直し・学資保険・老後資金準備など各保険を相談でき、納得いくまで何度でも無料で利用できます。

担当代理店・LCが分からない場合は、保険証券に記載の証券番号を手元に用意してカスタマーサービス0120-324-386へ電話するのが最速ルートです。

70歳以上の方はシニア専用0120-789-658の方がオペレーターも高齢者対応に慣れているため、安心して相談できます。

ネット完結型の生命保険と違い、必ず郵送書類のやり取りが必要なので「即日解約」は構造上できない点に注意してください。