「ネオファースト生命を解約したいけど、解約返戻金はいくら戻るの?」「解約のタイミングや注意点を知りたい」と迷っていませんか。

結論から言うと、ネオファースト生命の解約はコンタクトセンター0120-226-201(9:00〜17:00/土日祝・年末年始除く)への電話、または事前登録不要のマイページから手続きできます。

なお同社は2026年4月1日に「第一ネオ生命保険株式会社」へ商号変更しましたが、契約内容も解約窓口もそのまま継続するため、手続き方法は変わりません。

最大の注意点は、解約と同時に入院・死亡などの保障がすべて消滅し、解約返戻金は契約年数で大きく変わる(無い商品もある)ことです。

多くの解説記事は「解約=電話だけ」で終わりがちですが、本当に損しないためには解約以外に払済保険・減額という選択肢があることまで知っておく必要があります。

この記事では、正しい連絡先・電話とマイページの手順・解約返戻金の仕組み・解約vs払済vs減額の損得・生命保険料控除への影響まで、2026年最新情報で完全ガイドします。

読み終える頃には、無保険期間や元本割れで損をせず、最適な方法でネオファースト生命を解約・見直しする判断材料がすべて揃います。

この記事でわかること

- 解約前に押さえる4つの結論(社名変更・連絡先・返戻金・保障消滅)

- 電話・マイページの解約手順5ステップ(必要書類も解説)

- 解約・払済・減額の損得比較(保障を残す選択肢)

- 解約前に確認すべき5つのチェックリスト(返戻金・保障空白・控除)

- よくある質問【Q&A】(連絡先・返戻金・再加入)

- まとめ(損しない解約の最短ルート)

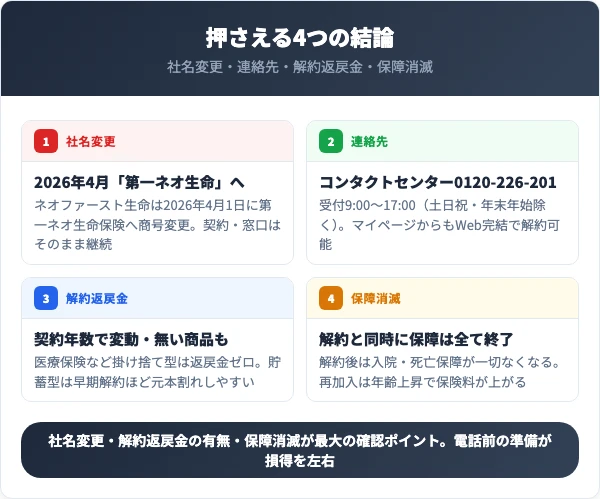

ネオファースト生命解約で最初に押さえる4つの結論【2026年最新】

ネオファースト生命の解約は、他の保険と同じ感覚で「とりあえず電話」と進めると、保障の空白期間や返戻金の元本割れといった失敗が起きます。

まず押さえるべき結論は4つ。

「2026年4月に第一ネオ生命へ社名変更」「連絡先はコンタクトセンター0120-226-201」「解約返戻金は契約年数で変動・無い商品もある」「解約と同時に保障は全消滅」です。

この4点を先に理解しておくと、間違った判断で保障を失ったり、損なタイミングで解約したりする事故を防げます。

2026年4月「第一ネオ生命保険」へ社名変更

ネオファースト生命は2026年4月1日付で「第一ネオ生命保険株式会社」へ商号変更しました。

これは第一生命グループが持株会社を「第一ライフグループ」へ変更したのに合わせたもので、グループ各社の社名を統一する動きの一環です。

名前は変わりましたが、契約内容・保障・解約窓口はそのまま引き継がれるため、契約者が新たに手続きをする必要はありません。

たとえば「ネオファースト生命」名義の保険証券を持っている人も、そのまま0120-226-201へ電話すれば解約できます。

つまり社名変更を理由に解約を急ぐ必要はなく、旧名義の証券もそのまま有効と理解しておけば安心です。

解約はコンタクトセンターかマイページで完結

解約はコンタクトセンター0120-226-201への電話、または事前登録不要のマイページから手続きできます。

受付時間は9:00〜17:00(日・祝日・年末年始を除く)で、70歳以上の契約者には専用ダイヤル0120-515-201も用意されています。

マイページはIDやパスワードの事前登録なしでWeb手続きが完結するため、電話の混雑を避けたい人にも便利です。

たとえば平日に電話する時間が取れない会社員でも、証券番号を手元に用意すればマイページから夜間でも解約申込ができます。

このように電話とWebの2ルートがあり、来店は不要なので、自分の都合に合わせて手続き方法を選べます。

解約返戻金は契約年数で変動・無い商品もある

解約返戻金は契約の種類と経過年数で大きく変わり、医療保険など掛け捨て型は返戻金がゼロです。

ネオファースト生命の「ネオdeいりょう」のような無解約返戻金型の医療保険は、保険料を抑える代わりに解約しても1円も戻りません。

一方、終身保険や養老保険などの貯蓄型は、契約年数が長いほど返戻率が高くなる傾向があります。

たとえば加入から数年で貯蓄型を解約すると、解約控除が差し引かれ、払い込んだ保険料の総額を下回る元本割れになりがちです。

そのため解約前に必ずマイページやコンタクトセンターで返戻金額を照会し、損得を確かめるのが鉄則です。

解約と同時に保障はすべて消滅する

解約すると、入院・手術・死亡などの保障はその時点ですべて消滅します。

保険は契約が続いている間だけ保障される仕組みのため、解約日以降は何が起きても給付金や保険金が支払われません。

特に乗り換えを予定している場合、新しい保険の保障が始まる前に解約すると無保険の空白期間ができてしまいます。

たとえば乗り換え先の保障開始日が来月なのに今月解約すると、その間に入院しても一切保障を受けられません。

つまり解約は「新しい保険の保障が始まったことを確認してから」行うのが、空白を作らないための鉄則です。

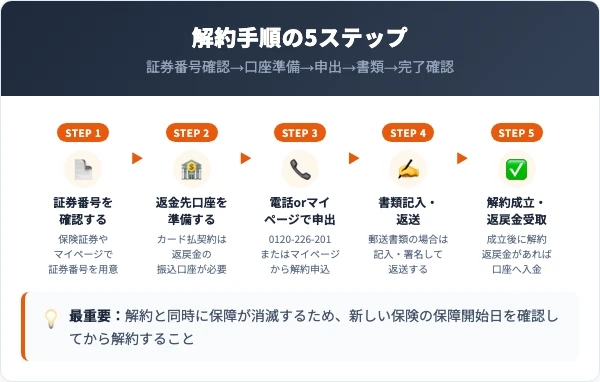

ネオファースト生命解約の手順|電話・マイページの5ステップ

ネオファースト生命の解約は、コンタクトセンターへの電話またはマイページのどちらかで手続きします。

準備から完了確認までを5ステップに分けて解説します。

証券番号と返金先口座の準備を先に済ませておくと、手続きがスムーズに進みます。

新しい保険の保障開始日を確認してから解約するのが、損をしないための最重要ポイントです。

このセクションで解説する項目

STEP1:証券番号と契約内容を確認する

保険証券やマイページで、解約したい契約の証券番号を確認して手元に用意します。

このとき、解約返戻金の有無・金額や、付いている特約も合わせてチェックしておきましょう。

掛け捨て型か貯蓄型かで損得が変わるため、解約前の現状把握がいちばん大切な準備です。

STEP2:返金先口座を準備する

クレジットカード払の契約は、解約返戻金や保険料の返金が口座振込になるため、返金先口座の情報を用意します。

口座振替払の場合は引き落とし口座へ返金されることが多く、別途の口座準備が不要なケースもあります。

返金が発生しそうな契約は、通帳やキャッシュカードを手元に置いてから次のステップに進みましょう。

STEP3:電話またはマイページで解約を申し出る

コンタクトセンター0120-226-201(受付9:00〜17:00・土日祝/年末年始除く)へ電話するか、マイページから解約を申し込みます。

70歳以上の契約者は専用ダイヤル0120-515-201、海外からは03-6628-5823でも手続きできます。

マイページは事前登録不要でWeb完結するため、混雑する月初や昼休みを避けたい人に向いています。

STEP4:必要書類に記入・返送する

契約内容によっては、解約請求書などの書類が郵送されるので、内容を確認して記入・署名します。

マイページで完結する場合は書類のやり取りが不要で、画面の案内に従って申込が完了します。

書類返送が必要なときは早めに投函し、手続きが滞らないようにしておきましょう。

STEP5:解約成立と返戻金入金を確認する

解約が成立すると保障は終了し、解約返戻金がある契約は後日、指定口座へ入金されます。

入金までには数日〜数週間かかる場合があるため、通帳記入や明細で着金を必ず確認しましょう。

保険料を前納・年払していた場合は、未経過分の保険料が返金されることもあります。

解約手続きの最重要ポイント

解約する前に「新しい保険の保障開始日」と「解約返戻金の金額」を必ず確認してください。

解約と同時に保障は全消滅し、貯蓄型は早期解約だと元本割れすることがあります。

連絡先はコンタクトセンター0120-226-201(9:00〜17:00・土日祝/年末年始除く)です。

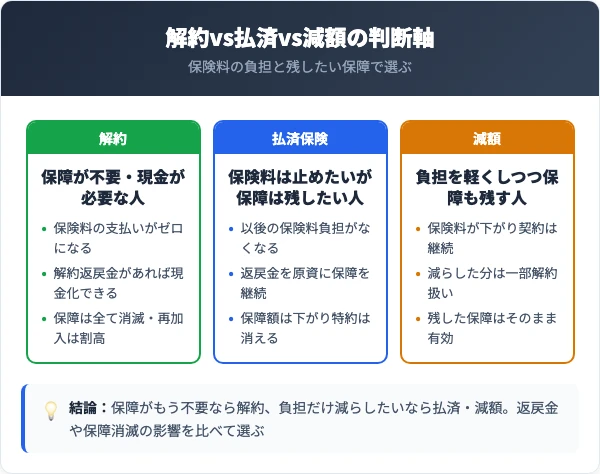

解約・払済・減額どれを選ぶ?損しない判断の比較

「保険料の負担を減らしたい」だけなら、解約以外に払済保険・減額という選択肢があります。

一度解約すると元には戻せず、再加入は年齢上昇で保険料が上がるため、安易な解約はかえって損になることもあります。

ここでは解約・払済・減額の違いと損益分岐、目的別の最適ルートを整理します。

このセクションで解説する項目

解約・払済・減額の違いと損益分岐点

判断の起点は、「保障がもう不要か」「負担だけ減らしたいか」のどちらかです。

保障が完全に不要なら解約、保険料は止めたいが保障は残したいなら払済、負担を軽くしつつ契約を続けたいなら減額が向いているからです。

払済保険はこれまでの解約返戻金を原資に、以後の保険料を払わずに保障を続ける方法で、保障額は下がり特約は消えます。

たとえば「もう保険料は払えないが死亡保障だけは残したい」人は、解約より払済の方が無保障を避けられて得です。

減額は保険金額を一部だけ下げて保険料を安くする方法で、減らした分は一部解約として扱われます。

つまり「保障の要否」と「返戻金の有無」を軸に、解約・払済・減額を比べて選ぶのが損をしない判断です。

解約 vs 払済 vs 減額の損得早見表

| 方法 | 保険料 | 保障 | 向いている人 |

|---|---|---|---|

| 解約 | 0円になる | すべて消滅 | 保障が不要・現金が必要 |

| 払済保険 | 以後不要 | 下がるが継続(特約は消滅) | 保険料は止めたいが保障は残したい |

| 減額 | 下がる | 減らした分以外は継続 | 負担を軽くしつつ保障も残す |

※払済・減額の可否や条件は契約商品により異なります。詳細はコンタクトセンターで確認してください。

解約のメリット・デメリットを整理する

解約の最大のメリットは保険料の支払いがゼロになり、返戻金があれば現金化できることです。

家計の固定費を減らしたい人や、すでに別の保険で保障が十分な人にとっては合理的な選択になります。

一方で、解約のデメリットは保障が完全に消え、再加入時は年齢上昇と健康状態で保険料が上がる点です。

たとえば数年後に同じ保障へ入り直そうとしても、年齢が上がった分だけ毎月の保険料は高くなります。

つまり解約は「保障がもう要らない」と確信できる場合に選ぶのが安全で、迷うなら払済・減額が無難です。

解約のメリット・デメリット

| メリット | デメリット |

|---|---|

| 保険料の支払いがゼロになる | 入院・死亡などの保障が全消滅 |

| 返戻金があれば現金化できる | 再加入は年齢上昇で保険料が上がる |

| 固定費を見直せる | 健康状態次第で再加入を断られる |

目的別・あなたが取るべきルート早見表

最後に、状況別の最適ルートを比較表にまとめました。

自分がどれに当てはまるかを確認してから動けば、無保障の空白や元本割れの事故を避けられます。

目的別ルート早見表

| あなたのタイプ | おすすめ | やること |

|---|---|---|

| 保障はもう不要・現金が欲しい | 解約 | 返戻金照会→0120-226-201で解約 |

| 保険料は止めたいが保障は残したい | 払済保険 | 払済の可否をコンタクトセンターで確認 |

| 負担を軽くしつつ保障も残す | 減額 | 減額後の保険料・保障額を試算依頼 |

| 他社へ乗り換える | 解約 | 新契約の保障開始後に旧契約を解約 |

このように、ネオファースト生命の見直しは「保障の要否」と「保険料負担」で取るべき行動が変わります。

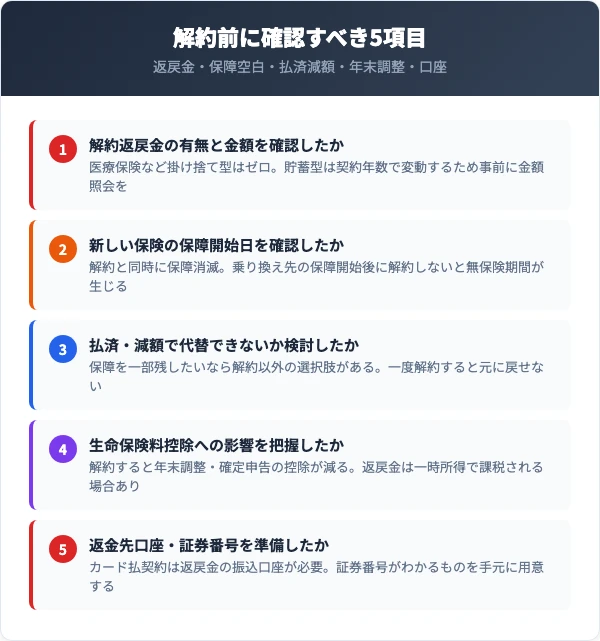

ネオファースト生命解約前に確認すべき5つのチェックリスト

解約手続きに入る前に、必ず押さえておくべきポイントが5つあります。

返戻金額・保障の空白・払済減額の検討・生命保険料控除・返金口座の5項目を確認すれば、「保障が切れた」「思ったより戻らなかった」という後悔を防げます。

このセクションで解説する項目

解約前に確認すべき5つのチェックリスト

- 解約返戻金の有無と金額を照会したか(掛け捨て型はゼロ)

- 新しい保険の保障開始日を確認し、無保障期間を作らないか

- 払済保険・減額で保障を残せないか検討したか

- 生命保険料控除が減る影響・返戻金の課税を把握したか

- 返金先口座と証券番号を手元に準備したか

解約返戻金の有無と金額を確認したか

解約で損しないために最初に確認すべきは、解約返戻金の有無と金額です。

医療保険など無解約返戻金型は1円も戻らず、貯蓄型でも早期解約は解約控除で元本割れしやすいためです。

たとえば加入数年の終身保険を解約すると、払った保険料より戻る額がかなり少なくなることがあります。

マイページやコンタクトセンターで現時点の返戻金額を照会し、解約タイミングの損得を確かめましょう。

新しい保険の保障開始日を確認したか

乗り換えを予定しているなら、新しい保険の保障開始日を必ず確認してください。

解約と同時に保障が消えるため、新契約の保障が始まる前に解約すると無保険の空白期間ができるからです。

たとえば新契約の保障開始が来月なのに今月解約すると、その間の入院や万一に一切備えられません。

必ず「新しい保険の保障が始まったこと」を確認してから、旧契約の解約手続きに進みましょう。

払済・減額で代替できないか検討したか

「保険料がきつい」だけが理由なら、解約せず払済・減額で代替できないか検討すべきです。

解約は保障を完全に失い再加入も割高になりますが、払済・減額なら保障を残しつつ負担を軽くできるためです。

たとえば払済保険なら以後の保険料を払わずに、減った保障を続けられるケースがあります。

商品によって可否や条件が異なるため、解約を決める前に必ずコンタクトセンターで代替策を相談しましょう。

生命保険料控除への影響を把握したか

解約すると、年末調整・確定申告での生命保険料控除が受けられなくなります。

控除は支払った保険料に応じて税金が軽くなる制度のため、解約で保険料がなくなると控除額も減るからです。

たとえば年の途中で解約しても、その年に払った分は控除対象になるので、解約証明書は保管しておきましょう。

なお解約返戻金が払込総額を上回った場合は一時所得として課税されることがある点も覚えておきましょう。

返金先口座・証券番号を準備したか

手続きをスムーズに進めるため、返金先口座と証券番号を事前に準備しておきましょう。

クレジットカード払の契約は返戻金が口座振込になるため、振込先の口座情報が必要になるからです。

たとえば証券番号がわからないと本人確認に時間がかかり、手続きが長引くことがあります。

保険証券・通帳・キャッシュカードを手元にそろえてから電話やマイページにアクセスしましょう。

解約時の注意ポイント

解約と同時に保障は全消滅し、いったん解約すると元には戻せません。

貯蓄型は早期解約で元本割れしやすく、再加入は年齢上昇で保険料が上がります。

保険料負担だけが理由なら、払済保険・減額で保障を残す選択肢も検討してください。

ネオファースト生命解約に関するよくある質問【Q&A】

ネオファースト生命の解約について、実際によく寄せられる質問をQ&A形式で整理しました。

連絡先、違約金の有無、返戻金がいつ戻るか、再加入の可否など、読者が最も気にするポイントを優先して取り上げます。

このセクションで解説する項目

Q. 解約の連絡先と手続き方法は?

A. コンタクトセンター0120-226-201、または事前登録不要のマイページから手続きできます。

受付時間は9:00〜17:00(日・祝日・年末年始を除く)で、証券番号がわかるものを用意してください。

2026年4月に第一ネオ生命保険へ社名変更しましたが、窓口や契約はそのまま継続します。

Q. 解約に違約金や手数料はかかる?

A. 解約そのものに違約金や手数料はかかりません。

ただし貯蓄型を早期に解約すると、解約控除により解約返戻金が払込保険料総額を下回る元本割れが起こりやすくなります。

医療保険など無解約返戻金型の商品は、そもそも解約返戻金がない点にも注意が必要です。

Q. 解約返戻金はいつ・いくら戻る?

A. 契約の種類と経過年数で大きく変わり、手続き完了後に登録口座へ入金されます。

終身・養老などの貯蓄型は契約年数が長いほど返戻率が高まり、加入直後の解約は戻りが少なくなります。

正確な金額は解約前にコンタクトセンターやマイページで必ず照会してください。

Q. 解約後に再加入はできる?

A. 再加入は可能ですが、改めて告知・審査が必要で保険料も上がるのが一般的です。

保険料は加入時の年齢で決まるため、解約後に入り直すと年齢が上がった分だけ高くなります。

健康状態によっては加入を断られることもあるため、保障を残したい場合は払済保険や減額も検討しましょう。

まとめ|ネオファースト生命解約は返戻金確認と保障の空白対策が鍵

ネオファースト生命の解約方法を、連絡先から損しない準備・払済や減額の選択肢まで解説しました。

最後に重要ポイントを整理します。

- 2026年4月に「第一ネオ生命保険」へ社名変更。契約・窓口はそのまま継続

- 解約はコンタクトセンター0120-226-201またはマイページで完結

- 解約返戻金は契約年数で変動。医療保険など掛け捨て型はゼロ

- 解約と同時に保障は全消滅。新契約の保障開始後に解約する

- 負担軽減だけなら払済・減額で保障を残す選択肢も検討

ネオファースト生命の解約は、返戻金の確認と保障の空白対策さえ押さえれば損なく進められます。

「もう保障は不要」と決めたら、返戻金を照会し新契約の保障開始を確認したうえで0120-226-201またはマイページから手続きすれば、安全に解約できます。

解約した瞬間から入院も死亡も無保障になります。

特に持病が出やすい年代の方は、新しい保険の証券が届いて保障開始日を確認してから旧契約を解約してください。

そして貯蓄型は早期解約だと元本割れしやすいので、解約前に必ず返戻金額を0120-226-201で照会するのを忘れずに。