「アフラック生命の保険を解約したいけど、Webだけで完結するのか分からない…」「解約返戻金はいつ振り込まれる?」と悩んでいませんか。

結論から言うと、アフラック生命の解約はよりそうネット・コールセンター・店舗の3経路から選べ、いずれも違約金は0円で、書面返送と本人確認を経ておおむね1週間で返戻金が振り込まれます。

この記事ではアフラック生命の解約方法・5ステップ手順・返戻金の計算式・クーリングオフ8日間ルール・引き止め対策・よくある質問を2026年最新情報で徹底解説します。

解約専用窓口0120-5555-95の受付時間、よりそうネットでの手続き画面、解約日と引き落としタイミングの関係まで網羅し、迷わず手続きを進められます。

保険の解約はタイミングと書類準備で結果が大きく変わります。

特に終身保険や学資保険など貯蓄型は解約返戻金が払込保険料を下回るケースがほとんどで、安易な解約は損につながります。

窓口の選び方、返戻金試算の手順、無保険期間を作らない切替方法など実践的なチェックポイントを順番に解説していきます。

この記事でわかること

- アフラック生命を解約する前に知っておくべき4つの要点(窓口3経路・違約金0円・返戻金1週間・クーリングオフ8日)

- アフラック生命の解約手順|書面返送までの5ステップ(連絡→書類受領→記入→返送→振込)

- Web・電話・店舗どの窓口で解約すべき?徹底比較(引き止め有無・所要時間・確実性で比較)

- 解約前に必ず確認すべき5つの注意点(返戻金試算・無保険期間・再加入リスク等)

- アフラック生命の解約に関するよくある質問(解約日・トラブル・がん保険等の疑問を解消)

- まとめ(重要ポイントを総整理)

アフラック生命を解約する前に知っておくべき4つの要点

アフラック生命の解約を考えるとき、最初に押さえておきたい要点が4つあります。

「窓口は3経路」「違約金0円」「返戻金は1週間程度」「クーリングオフ8日以内」という4つの観点から契約ルールの全体像を確認しておけば、手続きで慌てることはありません。

解約トラブルを避けるための前提知識として必読の内容です。

このセクションで解説する項目

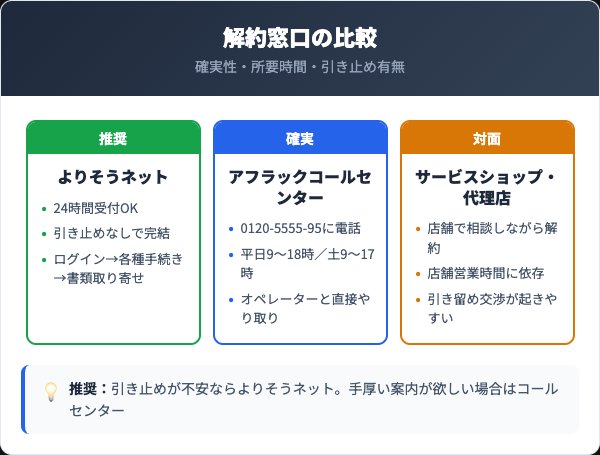

解約窓口はWeb・電話・店舗の3経路

結論として、アフラック生命の解約窓口は「よりそうネット」「アフラックコールセンター」「サービスショップ・代理店」の3経路から選べます。

これは公式が複数チャネルでの本人確認を可能にしているためで、ユーザーは自分の状況に合わせて最適な手段を選択できます。

たとえばWeb操作に慣れている方はよりそうネットで24時間いつでも書類取り寄せが可能で、引き止めも一切ありません。

一方で、契約内容に不安がある方や複数契約をまとめて整理したい方はコールセンター0120-5555-95(平日9〜18時/土曜9〜17時)に電話したほうが確実です。

金融機関や郵便局を経由して契約した場合はコールセンター利用が必須となります。

3経路いずれを選んでも、最終的には書面に署名捺印して返送する点は共通です。

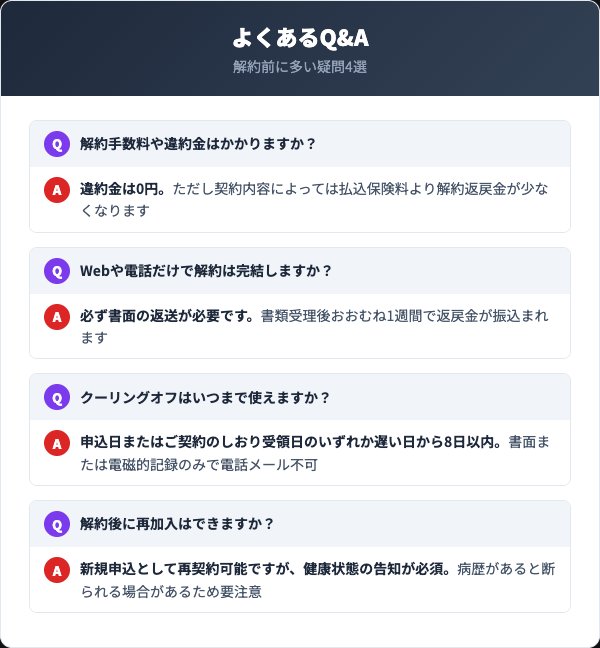

解約手数料・違約金は0円

アフラック生命の解約に手数料や違約金は一切発生しません。

生命保険の解約は契約者の自由意思で行えるため、解約自体に追加費用を請求することは金融庁ガイドライン上も認められていないからです。

実際、解約請求書を返送するための郵送費(84円〜)を除けば、ユーザーが負担する費用はありません。

ただし注意したいのは「違約金がない」ことと「払込総額が全額戻る」ことは別問題という点です。

終身保険や養老保険などの貯蓄型は契約年数が短いほど解約控除が大きく差し引かれ、払込保険料を下回る返戻金になります。

違約金ゼロでも実質的に損するケースがあるため、解約前に必ず返戻金試算を確認しましょう。

返戻金は書類受理後おおむね1週間で振込

解約返戻金がある契約の場合、書類がアフラックに到着して受理されてから3〜4営業日、おおむね1週間程度で指定口座へ振り込まれます。

これは公式が公表している標準処理日数で、書類に不備がなければほぼスケジュール通りに着金します。

たとえば月曜午前中に書類が到着すれば、その週の金曜〜翌週月曜には振込が完了する想定です。

ただし土日祝や年末年始を挟むと営業日換算で日数が延びるため、急ぎの場合は週前半に書類が届くよう逆算して郵送するのがコツです。

記入漏れ・印鑑相違・本人確認書類の写し不足などの不備があると差し戻しになり、さらに1週間以上遅れます。

書類記入時は見本と突合してから返送しましょう。

クーリングオフは8日以内・書面のみ

契約直後で内容に納得できない場合は、クーリングオフ制度で全額返金を受けられます。

期間は申込日またはご契約のしおり受領日のいずれか遅い日から8日以内です。

クーリングオフは生命保険業界共通の制度で、消費者保護を目的に設けられているためアフラック独自のルールではありません。

注意点はクーリングオフは書面または電磁的記録のみで、電話・メールでは受け付けられないこと。

8日以内の消印有効で、必要事項(契約者氏名・住所・証券番号・申込撤回の意思表示)を書いた文書をアフラック宛に郵送する必要があります。

8日を過ぎると通常の解約扱いとなり、払込保険料の一部しか戻らなくなるため、迷っている方は早めに判断しましょう。

アフラック生命の解約手順|書面返送までの5ステップ

アフラック生命の解約は、正しい手順を踏めば初めての方でも迷わず完了できます。

事前準備から振込完了までの所要日数は約2週間程度で、保険証券と本人確認書類さえあればスムーズに進みます。

Web・電話どちらの窓口から始めても、書面返送までの流れは基本的に共通です。

このセクションで解説する項目

STEP1:よりそうネットor電話で解約申出

最初にアフラックへ解約意思を伝えます。

よりそうネットの場合はログイン後「各種手続き」→「解約手続き書類のお取り寄せ」を選択します。

電話の場合は0120-5555-95(平日9〜18時/土9〜17時)にかけ、自動音声に従ってオペレーターへ取り次いでもらいます。

証券番号を手元に用意してから操作・連絡しましょう。

STEP2:解約請求書類を受領

申出から数日で解約請求書一式が郵送で届きます。

封筒の中には「解約請求書」「手続きのご案内」「返信用封筒」が同梱されています。

書類紛失を防ぐため、到着したらすぐに封を開けて内容を確認しましょう。

書類の到着が1週間以上経っても確認できない場合は再度コールセンターへ問い合わせます。

STEP3:書類に署名捺印・本人確認書類写しを準備

同封の見本に従って必要事項を記入し、契約時の印鑑で押印します。

本人確認書類(運転免許証・マイナンバーカード等)の写しも必須です。

記入漏れや訂正があると差し戻しになり処理が1週間以上延びるため、提出前に必ず見本と突合してダブルチェックしましょう。

STEP4:書類を返送(一般書留推奨)

記入完了後、返信用封筒で書類をアフラックへ返送します。

一般的には保険会社が書類を受理した日が解約日となるため、追跡可能な一般書留やレターパックでの返送を推奨します。

書類の郵便事故を防ぎ、到着確認が取れるため返戻金振込のタイミングも逆算しやすくなります。

STEP5:解約完了通知と返戻金振込

書類受理後、アフラックから「お手続き完了のお知らせ」が郵送されます。

返戻金がある契約は受理から3〜4営業日、おおむね1週間程度で指定口座へ振込まれます。

完了通知と振込通帳の記帳を照合し、金額に相違がないか必ず確認しましょう。

これで解約手続きは完全に終了です。

解約時の注意ポイント

解約のタイミングによっては保険料の引き落としが一度発生する場合があります。

これは保険料請求データが金融機関やクレジットカード会社へ送られるスケジュールの関係で、解約手続き完了直後に重なるケースがあるためです。

引き落とされた分は翌月に返金される運用となっています。気になる場合はアフラックへ直接問い合わせましょう。

Web・電話・店舗どの窓口で解約すべき?徹底比較

解約窓口は3経路ありますが、それぞれメリット・デメリットが異なります。

引き止めの有無・受付時間・所要日数・確実性の4観点から比較し、自分に合った窓口を選びましょう。

Web操作が苦手でなく引き止めを避けたい方はよりそうネット、契約内容の相談もしたい方はコールセンターが推奨です。

よりそうネット(24時間受付・引き止めなし)

よりそうネットはアフラック契約者専用Webサイトで、ログイン後の「各種手続き」から24時間いつでも解約書類を取り寄せられます。

これは契約者向けの公式オンラインサービスとして整備されているため、操作完了までオペレーターを介する必要がなく、引き止めや営業トークも発生しません。

たとえば深夜・早朝に思い立った瞬間でも、その場で解約手続きを開始できます。

サービス時間は月曜8:00〜23:30/火〜土1:00〜23:30/日祝1:00〜21:00で実質ほぼ24時間体制です。

Webから書類を取り寄せた後は、郵送で届く解約請求書に署名捺印して返送する流れになります。

引き止めを避けたい方や仕事で電話する余裕がない方には、よりそうネットが最も使いやすい窓口です。

アフラックコールセンター(平日昼間・確実)

コールセンターはオペレーターと直接やり取りでき、契約内容の質問にもその場で答えてもらえる確実な窓口です。

電話番号は0120-5555-95、受付は平日9:00〜18:00・土曜9:00〜17:00(日祝・年末年始休み)です。

複数契約をまとめて確認したい場合や、返戻金の試算をその場で聞きたい場合に向いています。

注意点は金融機関や郵便局経由で契約した場合はコールセンター利用が必須になることです。

担当代理店を経由しない契約はWebからは進められないため、保険証券に記載の経路を事前に確認しましょう。

電話の際は証券番号・契約者氏名・生年月日を手元に用意し、本人確認をスムーズに済ませるのがコツです。

サービスショップ・代理店(対面相談可)

「よくわかる!保険案内」「アフラックサービスショップ」では対面で解約手続きを行えます。

担当者から契約内容の説明や代替プランの提案を受けたうえで判断したい方向けです。

書類を店舗で受け取り、その場で記入を完了させて持ち帰る運用もできるため、Webや電話での手続きが苦手な方に向いています。

ただし店舗では引き止めや見直し提案を受ける可能性が最も高いのがデメリットです。

担当アドバイザーは保険継続を前提とした営業活動を行っており、解約意思が固まっていない場合は別商品への切替提案で話が長引きやすくなります。

即決で解約したい方は、よりそうネットかコールセンターのほうがスムーズです。

3窓口の所要日数とメリデメ早見表

3窓口の特徴を比較すると、引き止め回避と利便性で「よりそうネット」、確実性と相談機能で「コールセンター」、対面対応で「店舗」と棲み分けされています。

所要日数は申出から完了まで2週間前後で大差ありませんが、ストレスや所要時間の体感は窓口次第で大きく異なります。

|

よりそうネット利用のメリット

|

よりそうネット利用のデメリット

|

解約前に必ず確認すべき5つの注意点

アフラック生命の解約自体は簡単ですが、判断を誤ると経済的損失や保障の空白期間が発生します。

解約前に5つの注意点を必ずチェックし、本当に全部解約が最適な選択肢なのかを見極めましょう。

減額や特約解約だけで保険料負担を下げる選択肢も検討の余地があります。

このセクションで解説する項目

解約返戻金を事前に試算する

結論として、解約前にはよりそうネットで解約返戻金額を必ず試算し、想定金額を把握してから手続きに入りましょう。

これは「違約金0円=損なし」と誤解して解約し、後から返戻金の少なさに驚くケースを防ぐためです。

特に契約から2年程度の短期解約は解約控除が大きく払込保険料の半分以下しか戻らないこともあります。

試算手順はシンプルで、よりそうネットにログイン後「ご契約内容の確認」→該当証券を選択→「解約払戻金等に関する情報」をクリックすれば試算結果が表示されます。

たとえば月額1万円・3年継続の契約でも、解約控除を差し引いた返戻金が15万円程度(払込総額36万円の約42%)にとどまるケースもあります。

試算結果を見てから本当に解約すべきか冷静に判断しましょう。

無保険期間を作らない切替計画

新しい保険への切替を予定している場合は、新契約の保障開始日を先に確定させてからアフラックを解約しましょう。

これは保障が一日でも途切れるとその期間中の病気・事故が無保険になるためで、特に医療保険・がん保険では致命的なリスクとなります。

新契約の保障開始は申込日ではなく告知・診査・保険料払込完了後のため、想定より時間がかかることが多いからです。

具体的には新契約の「責任開始日」が確定してからアフラックの解約申出を行うのが安全です。

新旧保険料が1〜2か月重複する可能性はありますが、無保険期間中に病気が発覚すれば旧契約の保障を失い新契約も診査落ちというリスクを回避できます。

保険料二重払いは保障の空白に比べれば軽微な負担です。

がん保険・終身保険の再加入リスク

がん保険や終身保険は一度解約すると、健康状態によっては二度と同条件で再加入できないリスクがあります。

これは生命保険会社が新規契約時に健康状態の告知を求めるため、解約後に病歴・通院歴ができていると引受拒否や保険料割増となるからです。

たとえば解約後に高血圧や糖尿病の診断を受けると、新規がん保険への加入は実質不可能になります。

そのため「保険料が高いから解約」と即断せず、現在の健康状態と過去の通院歴を冷静に振り返ることが重要です。

同じアフラックでも特約解約や保障減額で月額を下げられる場合があるため、コールセンターで一度シミュレーションを依頼してから判断しましょう。

再加入できない可能性を考えれば、現契約を継続したほうが安全なケースは多々あります。

減額・特約解約で代替できないか検討

「保険料が家計を圧迫している」だけが解約理由なら、全部解約ではなく減額や特約解約で保険料負担を下げる選択肢があります。

これは主契約を残しつつ保障額を下げたり、不要な特約だけ外したりすることで、保障を維持したまま月額を抑えられるためです。

たとえば死亡保障2,000万円→1,000万円への減額で月額を約半分に圧縮できるケースもあります。

減額や特約解約はよりそうネットや電話で申し出ることができ、全部解約と同様に違約金は0円です。

完全解約してしまうと再加入時に健康告知が必要になりますが、減額なら告知不要で保障を維持できるメリットがあります。

家計改善が目的の方は、まず減額シミュレーションを依頼してから最終判断するのが賢明です。

引き落とし重複時の返金タイミング

解約手続きのタイミングによっては、解約完了後に保険料が一度引き落とされる場合があります。

これは保険料請求データが金融機関やクレジットカード会社へ送られるスケジュールと、解約手続きの完了タイミングが重なるケースがあるためです。

一見「解約済なのに引き落とし?」と驚きますが、システム上は正常な処理です。

重複して引き落とされた保険料は翌月にアフラックから返金される運用となっています。

返金が確認できるまでに2か月程度かかるため、解約後の通帳を必ずチェックしましょう。

返金タイミングが想定より遅い場合は、コールセンター0120-5555-95に証券番号を伝えて確認すれば、現在の処理状況を教えてもらえます。

解約前に確認すべき5つのチェックリスト

- ✅ よりそうネットで解約返戻金額を試算した

- ✅ 新契約の責任開始日を確定させてから解約申出する

- ✅ 健康状態・通院歴を振り返り再加入可否を確認した

- ✅ 減額・特約解約で代替できないか検討した

- ✅ 引き落とし重複と翌月返金のスケジュールを把握した

アフラック生命の解約に関するよくある質問

アフラック生命の解約で多く寄せられる質問を4項目にまとめました。

解約日の定義・引き止めの有無・本人以外の解約可否・スーパーがん保険の扱いを中心に、公式FAQと現場知見をベースに回答します。

判断に迷う点を解消してから手続きに進みましょう。

このセクションで解説する項目

Q. 解約日はいつになる?引き落としとの関係は?

A. 一般的に保険会社が解約請求書類を受理した日が解約日となります。

受理日以降の保障は無効となり、それ以前に発生した保険事由は通常通り保険金請求の対象です。

書類が会社に到着した日付がそのまま記録されるため、月末で締めたい場合は逆算して郵送する必要があります。

引き落としに関しては、解約手続きが月初に完了しても請求データがすでに金融機関へ送付済の場合、その月分の保険料は一度引き落とされます。

重複分は翌月にアフラックから返金される運用で、契約者側で追加の申請手続きは不要です。

Q. 担当者や代理店から引き止められない方法は?

A. 引き止めを避けたい場合は、担当者・代理店を経由せずよりそうネットかコールセンター経由で解約しましょう。

これは担当者や代理店経由の解約申出だと、対面・電話で引き止め交渉が入りやすいためです。

よりそうネットなら一切の引き止めなく書類取り寄せが完結します。

コールセンターでも引き止めはオペレーターの裁量によりますが、「解約意思は固まっている」と明確に伝えれば手続きはスムーズに進みます。

あいまいな回答をすると見直し提案や別商品案内が始まるため、最初から強い意思表示をするのがコツです。

Q. 本人以外が代理で解約手続きできる?

A. 原則として契約者本人でなければ解約できません。

これは生命保険契約が個人の意思に基づく契約であり、本人確認が法的に必須となるためです。

配偶者や親族が勝手に解約することは認められていません。

ただし契約者が認知症・寝たきり等で意思表示が困難な場合は、成年後見人や代理人による手続きが可能です。

具体的な必要書類や手続き方法はケースごとに異なるため、コールセンター0120-5555-95に事情を伝えて指示を仰ぎましょう。

Q. スーパーがん保険は解約・見直しすべき?

A. スーパーがん保険は現在販売終了している旧タイプの商品で、保障範囲が現代のがん治療実態に合っていない可能性があります。

これは入院重視の保障設計が中心で、近年主流の通院治療・先進医療への対応が不十分なためです。

見直しの余地があるか専門家への相談を推奨します。

ただし注意点として、すでにがんを患った既往歴のある方は新規のがん保険に加入できないため、不十分でも現契約を継続したほうが安全です。

健康な方は最新のがん保険へ切替を検討、既往歴のある方は現契約継続、というのが基本方針となります。

まとめ

アフラック生命の解約方法について解説しました。

最後に重要ポイントを整理します。

- 解約窓口はよりそうネット・コールセンター0120-5555-95・店舗の3経路

- 解約手数料・違約金は0円・書類受理後おおむね1週間で返戻金振込

- クーリングオフは8日以内・書面のみで電話メール不可

- 終身・養老・学資保険は短期解約で元本割れリスクあり試算必須

- 無保険期間を作らないため新契約の責任開始日を先に確定

アフラック生命の解約はWeb・電話・店舗の3経路から選べ、いずれも書面返送が必須です。

違約金0円・返戻金1週間振込・クーリングオフ8日という基本ルールを押さえつつ、返戻金試算・無保険期間回避・再加入リスクを冷静に評価して、後悔のない解約手続きを進めましょう。

終身保険・養老保険・学資保険は契約年数が短いと返戻率が大幅に下がり、払込総額の半分以下しか戻らないケースもあります。

解約前に必ずよりそうネットで返戻金試算を確認し、減額や特約解約で十分か検討する余地がないか相談しましょう。