「メットライフ生命を解約したいけれど、手続きの流れや解約返戻金がいくら戻るのか分からない…」と悩んでいませんか。

生命保険の解約は、毎月の保険料引き落としと将来の保障の両方に影響するため、勢いだけで手続きすると思わぬ後悔につながります。

結論から言うと、メットライフ生命の解約はカスタマーサービスセンター(0120-881-796)への電話または「ご契約者さまWEBサービス」の2経路で完結します。

電話受付は月〜土曜の9:00〜18:00(日祝休み)、WEBサービスは24時間対応で、条件を満たせば書類不要で即時解約も可能です。

本記事では、メットライフ生命の解約手順・解約返戻金の仕組み・必要書類・注意点・よくある質問を2026年最新情報で順番に解説します。

読み終える頃には、解約のベストタイミングと最大限の返戻金を受け取るコツがすべて分かります。

この記事でわかること

- メットライフ生命を解約する前に知っておくべき4つの要点(電話・WEB・返戻金・課税の全体像)

- メットライフ生命の解約手順|2経路の全ステップ(電話+WEBサービスを徹底解説)

- 電話手続き vs WEBサービスの料金・スピード比較(あなたに合うルートが分かる)

- 解約前に確認すべき5つのチェックリスト(保障空白・課税リスクを回避)

- メットライフ生命の解約に関するよくある質問(返戻金・タイミング・課税の疑問を解消)

- まとめ(重要ポイントを総整理)

メットライフ生命を解約する前に知っておくべき4つの要点

メットライフ生命の解約を考えるとき、最初に押さえておきたい要点が4つあります。

「電話とWEBの2経路で手続き可能」「解約返戻金は商品で大きく異なる」「解約日は申込書到着日」「短期解約は元本割れリスク」という前提を理解しておくことで、想定外の金銭的損失や保障の空白を避けられます。

解約は電話とWEBサービスの2経路

結論として、メットライフ生命の解約手続きは「カスタマーサービスセンターへの電話」または「ご契約者さまWEBサービス」の2経路で完了します。

これは紙の申込書方式に加え、デジタル化を進める同社が2024年以降にオンライン即時解約を本格運用しているためです。

具体的には、電話の場合は0120-881-796(月〜土 9:00〜18:00/日祝休み)に連絡し、解約書類を取り寄せて返送する流れになります。

WEBサービスは契約者本人がログイン後、案内に従って手続きすれば書類不要で完結するケースもあります。

年金保険や金融機関窓口で加入した契約は別窓口(0120-313-370など)になるため、契約形態に応じた使い分けが重要です。

解約返戻金は商品タイプで大きく異なる

メットライフ生命の解約返戻金は、契約している保険商品が「従来型」「低解約返戻金型」「無解約返戻金型」のどのタイプかで受取額が大きく異なります。

終身保険や養老保険は返戻金が比較的多く、医療保険・定期保険・収入保障保険は無解約返戻金型がほとんどです。

たとえば終身保険を10年以上継続したケースでは、払込総額の70〜90%程度が戻ることもあります。

一方で医療保険などの掛け捨て型は解約返戻金がゼロです。

解約前にご契約者さまWEBサービスや保険証券の「解約返戻金額例表」で必ず現在の返戻金額を確認しましょう。

解約日は申込書がメットライフ生命に到着した日

メットライフ生命の解約日(保障終了日)は、解約申込書がメットライフ生命に到着した日付で確定します。

これは契約書類上の「解約効力発生日」を到着日基準で運用しているためで、ポスト投函日や郵送日ではない点が見落としやすいポイントです。

たとえば月末ギリギリに郵送すると、翌月の到着扱いになり1か月分の保険料が余計に引き落とされる可能性があります。

解約月の保険料を抑えたい場合は、月の前半に書類を返送するのが鉄則です。

WEBサービスでの即時解約なら、当日が解約日になります。

短期解約は解約控除で元本割れになりやすい

契約から短期間(特に3〜5年以内)で解約すると、解約控除が大きく差し引かれて元本割れする可能性が高まります。

解約控除とは、保険会社が新契約獲得時の経費(募集人手数料・医的診査費・保険証券発行費など)を長期契約で回収する前提のため、短期解約時に積立金から差し引く費用です。

具体的には契約後1〜2年での解約は解約返戻金がほぼゼロになるケースも珍しくありません。

低解約返戻金型の終身保険は、払込期間中の解約返戻金が通常型の約70%に抑えられている代わりに、払込満了後は返戻率が上昇する設計です。

短期解約を避け、できれば払込満了まで継続するか、減額・払済保険への変更を検討するのが賢明です。

メットライフ生命の解約手順|2経路の全ステップ

メットライフ生命の解約は、電話とWEBサービスの2経路で進められます。

ここでは両ルートの手順を順番に解説します。

証券番号や本人確認資料を事前に手元に揃えておくと、当日の連絡がスムーズに進みます。

このセクションで解説する項目

STEP1:保険証券と本人確認資料を準備

解約連絡の前に、保険証券(または現在のご契約内容のお知らせ)・本人確認書類・印鑑・振込先口座情報を手元に揃えます。

証券番号が分からないと窓口での本人特定に時間がかかり、その場で手続きを進められません。

担当者がいる方は、担当者を経由するとさらにスムーズです。

STEP2:電話 or WEBサービスで連絡

電話の場合はカスタマーサービスセンター0120-881-796に発信し、自動音声に従って「解約」のメニューを選択します。

WEBサービスを使う場合はメットライフ生命公式サイトからログインし、解約手続きフォームへ進みます。

年金保険・金融機関窓口加入の契約はファイナンシャルサービスセンター0120-313-370が窓口です。

解約時の注意ポイント

日曜・祝日・年末年始は電話窓口が完全に休止します。

平日昼間の連絡が難しい会社員は、土曜日の9:00〜18:00枠を活用するか、24時間対応のWEBサービスを利用するのが現実的です。月曜午前と夕方は混雑する傾向があるため、火〜金の昼過ぎが繋がりやすい時間帯です。

STEP3:解約書類に必要事項を記入

電話連絡後、メットライフ生命から解約手続き書類が郵送されます。

書類には契約者氏名・証券番号・解約理由・振込先口座などを記入し、本人確認書類のコピーと印鑑(契約時の印鑑)を添えます。

記入漏れがあると書類が返送されて手続きが1〜2週間遅れるため、すべての項目を慎重に確認しましょう。

STEP4:返送用封筒で書類を返送

記入済みの解約書類と必要添付書類を、同封の返送用封筒でメットライフ生命に送付します。

書類がメットライフ生命に到着した日が「解約日」となり、その日以降の保障は無効となります。

月末到着だと翌月分の保険料が引き落とされるリスクがあるため、月の前半に到着するよう余裕を持って投函しましょう。

STEP5:解約返戻金の入金確認

解約手続きが完了すると、メットライフ生命から「解約手続き完了のお知らせ」が郵送されます。

解約返戻金は通常1週間程度で指定口座に振り込まれますが、年末年始や連休前後はさらに数日かかる場合もあります。

外貨建保険の場合は為替手続きが入るため、円建てよりも数日多く要する点に注意しましょう。

電話手続き vs WEBサービスの料金・スピード比較

メットライフ生命の解約は無料で行えますが、解約までのスピードは「電話+書類返送」か「ご契約者さまWEBサービスで即時完結」かで大きく変わります。

ここでは2つの経路を比較し、それぞれのメリット・デメリットを整理します。

このセクションで解説する項目

電話手続きの特徴と所要期間

電話手続きルート:解約まで約1〜2週間

電話手続きは0120-881-796(月〜土 9:00〜18:00/日祝休み)に連絡し、解約書類を取り寄せて返送する伝統的な方法です。

- 受付時間:月〜土曜 9:00〜18:00

- すべての契約タイプに対応

- 書類往復で1〜2週間かかる

複雑な契約や担当者経由の手続きには電話が確実ですが、書類のやり取りで時間がかかる点が最大のデメリットです。

電話手続きは、解約書類の郵送と返送が必要なため解約完了までに約1〜2週間かかります。

これは書類の発送・記入・返送・社内処理の各工程に数営業日ずつ要するためで、急いで解約したい場合には不向きです。

具体的には、電話連絡から書類到着まで2〜3営業日、記入と返送で2〜3日、メットライフ生命到着後の処理に3〜5営業日が目安です。

一方で担当者がいる場合は対面相談ができる安心感があり、減額や払済への変更も同時に検討できるメリットがあります。

ご契約者さまWEBサービスの特徴と即時解約条件

WEBサービスルート:条件を満たせば即時完結

ご契約者さまWEBサービスは、24時間オンラインで解約手続きが可能な公式デジタルサービスです。

- 24時間アクセス可能

- 条件次第で書類不要・即時完結

- 返戻金額をリアルタイム確認

払い戻し金額が2,000万円以下(外貨建は20万米ドル等以下)かつ契約者が18歳以上の個人の場合に即時解約の対象となります。

ご契約者さまWEBサービスでは、条件を満たせば書類不要で即時解約が完結します。

これはメットライフ生命が2024年以降に本格運用を開始したデジタル即時解約サービスで、手続きの当日が解約日(保障終了日)となります。

即時解約の対象となるのは「払い戻し金額2,000万円以下」かつ「契約者が18歳以上の個人」の場合です。

法人契約や高額返戻金、年金保険などは対象外となり、別途書面手続きが案内されます。

WEBサービス経由なら返戻金額もリアルタイムで確認できるため、解約判断の精度も上がります。

電話・WEB手続きのメリット・デメリット比較

|

WEBサービスのメリット

|

電話手続きのデメリット

|

結論として、急いで解約したい個人契約はWEBサービス、複雑な契約や担当者相談を伴うケースは電話手続きが最適です。

これは2つの経路で「スピード」と「対応範囲」のバランスが異なるためで、契約形態とライフスタイルに合った方を選ぶことが重要です。

たとえば医療保険などの掛け捨て型をすぐに解約したい会社員はWEBサービスが圧倒的に便利です。

一方で終身保険や養老保険の減額・払済保険への変更も視野に入れたい場合は、電話で担当者に相談するルートが判断ミスを防げます。

解約前に確認すべき5つのチェックリスト

メットライフ生命の解約手続き自体はシンプルですが、勢いで解約すると保障の空白・予想以上の元本割れ・課税といったトラブルに発展します。

解約前にチェックすべき5項目を順番に整理しておきましょう。

解約前に確認すべき5つのチェックリスト

- ✅ 新しい保険の加入手続きが完了しているか確認

- ✅ ご契約者さまWEBサービスで返戻金額を事前確認

- ✅ 解約月の保険料引き落とし停止タイミングを把握

- ✅ 解約返戻金が払込総額を超える場合の課税を確認

- ✅ 払済保険・減額への変更で代替できないか検討

このセクションで解説する項目

代替保険を確保したか

解約前に最も大切なのは、新しい保険の加入手続きが完了していることの確認です。

解約日と新契約の保障開始日に空白があると、その期間中の万一の入院や死亡時に給付金・保険金が一切支払われない致命的なリスクがあります。

具体的には、新しい保険会社から「責任開始日」を確認し、その日付以降にメットライフ生命の解約日が来るようスケジュールを組みます。

健康診断や告知の結果次第で新契約が成立しない可能性もあるため、新契約の確定書類を手元に受け取ってから解約手続きを進めるのが最も安全です。

解約返戻金額を事前確認したか

解約返戻金額は事前に必ずご契約者さまWEBサービスまたはカスタマーサービスセンターで確認しておきましょう。

これは保険証券に記載されている「解約返戻金額例表」が契約時点の予測値で、市場価格調整(外貨建)や配当の有無で実際の金額と差が出るためです。

たとえば外貨建保険は市場金利が契約時より上昇していると返戻金が減少します。

WEBサービスなら現時点の正確な金額が表示されるため、解約か継続かの判断材料が明確になります。

返戻金が想定より少ない場合は、もう数年継続して払込満了まで待つ選択肢も浮上します。

解約月の保険料引き落としタイミング

解約月の保険料が口座から引き落とされた場合でも、解約日以降に相当する分は返金される仕組みです。

これは月払い契約の場合、解約日が月の途中にあると当月分の保険料が日割り計算で精算されるためです。

ただし、返金には数週間〜1か月程度の時間がかかることがあります。

解約日を月の前半に設定すれば、その月の保険料負担を最小化できるため、書類返送のタイミングは月初〜中旬を狙うのが理想的です。

年払い契約の場合は精算ルールが異なるので、カスタマーサービスセンターで確認しましょう。

解約返戻金の課税有無を確認

解約返戻金が払込保険料総額を上回る場合、その差額は「一時所得」として課税対象になります。

これは所得税法上の取扱いで、特別控除50万円を超える部分の1/2が総合課税の対象になる仕組みです。

たとえば終身保険を長期継続して返戻金が払込総額より100万円多い場合、(100万円−50万円)×1/2=25万円が一時所得として課税されます。

給与所得などと合算して翌年の確定申告で申告する必要があるため、高額返戻金の場合は税理士に相談するか、国税庁のタックスアンサー(No.1755)で計算方法を確認しておくと安心です。

払済保険・減額への変更を検討したか

「保険料負担が重い」「保障は減らしてもいいから残したい」という場合、解約ではなく払済保険や減額への変更を検討すべきです。

これはメットライフ生命に限らず生命保険共通の制度で、解約より有利な選択肢になるケースが多いからです。

払済保険とは、以後の保険料支払いを停止し、その時点の解約返戻金で保険期間はそのまま・保障額を減らした保険に変更する方法です。

減額は契約の一部を解約して保険料を下げる方法で、減額部分の返戻金を受け取れます。

一度解約すると同条件での再加入は健康状態や年齢の関係で困難なため、解約は最終手段と位置付けましょう。

メットライフ生命の解約に関するよくある質問

メットライフ生命の解約で多く寄せられる疑問を、最新情報をもとに整理しました。

解約手続きの最終確認として目を通しておきましょう。

このセクションで解説する項目

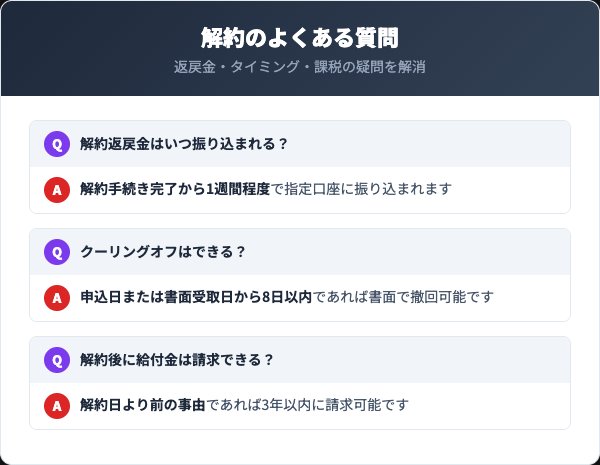

Q1. 解約返戻金はいつ振り込まれる?

A. 解約手続き完了後、通常1週間程度で指定口座に振り込まれます。

書類不備があれば再提出で1〜2週間遅れるため、解約申込書の記入は慎重に行いましょう。

年末年始や連休前後は処理が遅れる傾向があり、銀行の営業日次第でさらに数日かかることもあります。

外貨建保険は為替手続きが入るため円建てより数日多く要するのが一般的です。

急いで返戻金が必要な場合は、月初〜中旬に書類が到着するよう前倒しで投函するのがコツです。

Q2. クーリングオフは可能?

A. 申込日または「ご契約のしおり・約款」を受け取った日のいずれか遅い日から8日以内であれば、書面でクーリングオフが可能です。

これは保険業法第309条で定められた制度で、契約者の意思確認を保護する仕組みです。

具体的には消印日が8日以内の書面をメットライフ生命に郵送すれば成立します。

クーリングオフが認められれば、払込済の保険料は全額返金されます。

8日を過ぎた場合は通常の解約手続きとなり、返戻金は商品設計に応じた金額となります。

Q3. 解約後に給付金は請求できる?

A. 解約日より前に発生した入院・手術などであれば、解約後でも3年以内に給付金を請求できます。

これは保険法上の請求権時効が3年と定められているためで、過去の入院記録を見落とさないよう注意が必要です。

たとえば解約半年前の入院でまだ給付金請求していない場合、解約後でも請求できるケースがあります。

診断書や入院証明書を準備し、カスタマーサービスセンターに連絡して請求書類を取り寄せましょう。

解約前に過去の入院・通院の請求漏れがないか必ず確認するのが鉄則です。

Q4. 解約せずに保険料を下げる方法は?

A. 払済保険への変更・減額・特約解約の3つの方法で保険料を下げられます。

これらは保障を残しながら経済的負担を軽減する制度で、メットライフ生命では電話相談で個別に最適解を提案してもらえます。

払済保険は保険料の支払いを停止し、その時点の責任準備金で保険を継続する方法です。

減額は契約の一部を解約して保険料を下げます。

特約解約は主契約を残しつつ不要な特約だけ外すことで、保障を維持したまま負担を軽くできます。

完全解約の前に必ず検討すべき選択肢です。

まとめ

メットライフ生命の解約手続きと注意点を最後におさらいします。

重要ポイントを箇条書きで整理しました。

- 解約は0120-881-796への電話またはご契約者さまWEBサービスの2経路で完結する

- WEBサービスは払戻金2,000万円以下・契約者18歳以上の個人なら書類不要で即時解約が可能

- 解約日は申込書がメットライフ生命に到着した日。月の前半着が保険料節約に有利

- 解約返戻金は商品タイプ(従来型/低解約型/無解約型)で大きく異なる

- 短期解約は解約控除で元本割れリスクが高いため、払済・減額への変更も検討

- 解約前に新しい保険の責任開始日を確認し、保障の空白期間ゼロを徹底する

- 返戻金が払込総額を超えると一時所得として課税対象(控除50万円)

- 解約日より前の入院・手術は解約後でも3年以内なら給付金請求可能

新しい保険の加入手続きが完了してから旧契約を解約する、解約前にWEBサービスで返戻金額を必ず確認する、この2点を守るだけで多くのトラブルを回避できます。

迷ったらまずカスタマーサービスセンターに電話で相談するのが安全です。