「福邦銀行の口座を解約したいけれど、合併で銀行名が変わったから手続きが複雑になっていないか不安…」と悩んでいませんか。

結論から言うと、福邦銀行は2026年5月2日に親会社の福井銀行と合併し、商号が「福井銀行」に統一されました。

口座自体は福井銀行の口座として引き継がれており、解約したい場合は承継先である福井銀行の窓口で手続きします。

この記事では、合併後の口座の取り扱いと解約手順を2026年最新情報で解説します。

口座番号・店番の変更有無、通帳の切替、必要書類、未利用口座管理手数料、休眠預金の注意点まで、公式情報をもとに迷わず手続きを進められる内容を網羅しています。

この記事でわかること

- 福邦銀行を解約する前に知っておくべき4つの要点(福井銀行へ合併・通帳切替・窓口・手数料)

- 福邦銀行(承継先・福井銀行)の口座解約手順(窓口での5ステップ)

- 合併後の口座の取り扱いと旧情報との違い(口座番号・通帳・金融機関コード)

- 解約前に確認すべき5つのチェックリスト(引落変更・手数料対象の確認)

- 福邦銀行の解約に関するよくある質問(合併・解約で多い疑問をまとめました)

- まとめ(重要ポイントを総整理)

福邦銀行を解約する前に知っておくべき4つの要点

福邦銀行の口座解約を考えるとき、最初に押さえておきたい要点が4つあります。

「福井銀行へ合併・統合された」「通帳は新通帳への切替が必要」「解約は福井銀行の窓口」「未利用口座は手数料・自動解約の対象」という4点を先に把握しておけば、手続きで慌てることはありません。

このセクションで解説する項目

2026年5月2日に福井銀行へ合併・統合

福邦銀行(旧:福井相互銀行)は、2026年5月2日に親会社である福井銀行と合併し、商号が「福井銀行」へ統一されました。

福井銀行と福邦銀行は2021年に経営統合(福邦銀行が福井銀行の子会社入り)しており、今回の合併はその総仕上げにあたります。

これにより約40年続いた「福邦銀行」の商号は消滅し、福邦銀行名義での新規の手続き窓口は存在しません。

合併に伴い金融機関コードは福井銀行の「0147」に変更されています。

口座に関する手続きはすべて福井銀行が承継しているため、解約も福井銀行で行う流れになります。

通帳は新通帳への切替が必要

これまで使っていた福邦銀行の通帳は、合併日以降は使用できず、福井銀行の新しい通帳への切替が必要です。

合併で通帳のシステムが福井銀行へ一本化されたため、旧通帳のまま記帳・取引を続けることはできない仕組みになっています。

一方でお取引店(店番)・口座番号は変更なしで、そのまま引き継がれます。

キャッシュカードも、一体型の「Fukuho Card」以外は合併後も継続して利用できます(一体型の代替カードは事前に郵送済み)。

解約予定の口座であれば、通帳の切替を待たずに残高だけ確認して解約手続きへ進んでも問題ありません。

解約手続きは福井銀行の窓口で行う

合併後の口座解約は、承継先である福井銀行の支店窓口での手続きとなります。

旧・福邦銀行の口座も福井銀行の口座として一元管理されているため、最寄りの福井銀行の支店で解約を進められます。

窓口の受付時間は一般的に平日9:00〜15:00で、土日祝は受け付けていません。

電話や郵送のみでの解約は原則できないため、本人が来店して手続きする形が基本です。

未利用口座は手数料・自動解約の対象

長期間使っていない口座を放置すると、未利用口座管理手数料の対象となり、最終的に自動解約される場合があります。

これは福邦銀行が2021年4月1日以降に開設された普通預金・貯蓄預金に導入した制度で、福井銀行への承継後も取り扱いが継続されます。

具体的には、残高1万円未満で2年以上入出金がない口座が対象となり、年1,320円(税込)の手数料がかかります。

残高が手数料額を下回ると、その残高が手数料に充当されたうえで口座が自動解約されます。

使う予定のない口座は、手数料や自動解約の前に自分の意思で解約しておくほうが安心です。

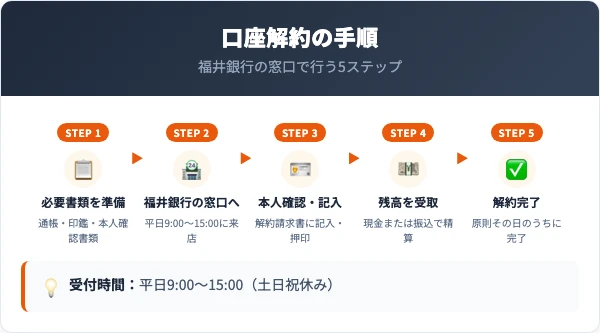

福邦銀行(承継先・福井銀行)の口座解約手順

旧・福邦銀行の口座解約は、福井銀行の窓口で正しい手順を踏めば初めての方でも迷わず完了できます。

準備から残高の受取までを5つのSTEPに分けて解説します。

所要時間は通常10〜30分程度で、必要書類をそろえておけばスムーズに進みます。

このセクションで解説する項目

STEP1:必要書類を準備する

来店前に、解約に必要なものを手元にそろえます。

お届け印・通帳・キャッシュカード・本人確認書類(運転免許証や健康保険証など)の4点が基本です。

解約手続きに必要なもの

- ✅ お届け印

- ✅ 通帳

- ✅ キャッシュカード

- ✅ 本人確認書類(運転免許証・健康保険証など)

STEP2:福井銀行の窓口へ来店する

承継先である福井銀行の支店窓口へ来店します。

受付時間は平日9:00〜15:00で、土日祝は受け付けていません。

給料日直後・週初め・月末は混みやすいため、時間に余裕のある日を選ぶとスムーズです。

STEP3:本人確認・解約請求書に記入

窓口で「口座を解約したい」と伝え、本人確認書類を提示します。

渡される解約請求書に氏名・住所などを記入し、お届け印を押印します。

本人が来店できない場合は、委任状を用意すれば代理人による解約も依頼できます。

STEP4:残高を現金または振込で受取

口座に残高がある場合は、解約と同時に現金で受け取るか、他口座への振込で精算します。

高額の場合は事前に支店へ連絡しておくと、当日の現金準備がスムーズです。

定期預金や外貨預金がある場合は、先にそれらを解約してから普通預金口座の解約へ進みます。

STEP5:解約完了を確認する

手続きは受付完了次第その日のうちに終わり、即時解約となります。

窓口が混雑していると20〜30分ほどかかる場合もあります。

通帳やキャッシュカードは窓口で回収されるか、無効化のうえ返却されるので、案内に従いましょう。

解約手続きの注意ポイント

電話・郵送のみでの解約は原則できません。

本人が福井銀行の窓口へ来店して手続きする必要があります。来店できない場合は委任状を用意した代理人での手続きとなるため、様式を事前に福井銀行へ確認しておきましょう。

合併後の口座の取り扱いと旧情報との違い

合併後は「何が変わって、何が変わらないのか」を正しく把握しておくことが大切です。

口座番号・店番は変わらない一方で、通帳と金融機関コードは変わるという点が、合併前の情報と最も食い違う部分です。

このセクションで解説する項目

変わらないもの:口座番号・店番・残高

合併後も、お取引店(店番)・口座番号・残高はそのまま引き継がれます。

福井銀行が福邦銀行の口座をそのまま承継したため、利用者側で口座番号を取り直す必要はありません。

たとえば給与振込や引き落としに使っている口座でも、店番・口座番号が同じなので解約しない限り基本的にそのまま使い続けられます。

「合併で口座が消える」という誤解で慌てる必要はなく、解約は自分が望むタイミングで行えば問題ありません。

変わるもの:通帳・金融機関コード

合併で変わるのは「通帳」と「金融機関コード」の2点です。

福邦銀行の旧通帳は合併日以降使えず福井銀行の新通帳への切替が必要で、金融機関コードも福井銀行の0147へ変わるためです。

口座を継続利用する場合は、給与・家賃などの振込人へ「福井銀行・コード0147」への変更を連絡しておく必要があります。

ただし解約してしまう口座なら、通帳切替やコード連絡は不要で、残高を確認してそのまま解約に進めます。

合併で「変わる/変わらない」早見

- 口座番号・店番 … 変わらない(そのまま継続)

- 残高 … 変わらない(全額引き継ぎ)

- 通帳 … 変わる(新通帳へ切替必須)

- 金融機関コード … 変わる(福井銀行・0147)

2つの口座を1つにまとめる必要はない

もともと福井銀行と福邦銀行の口座を両方持っていても、無理に1つへまとめる必要はありません。

福井銀行は両行の口座を統一する手続きは不要と案内しており、それぞれ別口座として保有し続けられるためです。

たとえば「メインで使う口座は残し、使っていない旧・福邦銀行の口座だけ解約する」といった整理も可能です。

使う口座と解約する口座を先に決めてから窓口へ向かうと、手続きがスムーズに進みます。

解約前に確認すべき5つのチェックリスト

口座解約に入る前に、押さえておくべきチェックポイントが5つあります。

引き落とし変更・振込先変更・他サービスの整理・必要書類・手数料の対象確認を順番にクリアすれば、解約後のトラブルを防げます。

このセクションで解説する項目

引き落とし口座・振込先の変更を済ませる

口座を解約する前に、引き落とし口座と振込先口座の変更を必ず済ませておきましょう。

公共料金・家賃・税金・国民年金保険料などの引き落としに指定したまま解約すると、支払い遅延や延滞につながるためです。

公共料金の口座変更は反映までに数週間かかる場合があるため、解約を決めたら早めに動くのが安全です。

給与や年金の受取口座に指定している場合も、勤務先や自治体での振込先変更を先に行ってから解約しましょう。

解約前のチェックリスト

- ✅ 公共料金・家賃・税金の引き落とし口座を変更したか

- ✅ 給与・年金などの振込先口座を変更したか

- ✅ カードローン・定期預金・外貨預金を整理したか

- ✅ 通帳・届出印・本人確認書類を準備したか

- ✅ 未利用口座管理手数料の対象でないか確認したか

カードローン・定期預金などを整理する

カードローン・定期預金・外貨預金など他のサービスを契約している場合は、先にそれらを整理しておきます。

普通預金口座に紐づくサービスが残っていると、口座解約がそのまま受け付けられないことがあるためです。

たとえば定期預金は満期前でも解約できますが、利息の取り扱いが変わる場合があるので窓口で確認しましょう。

カードローン残債がある場合は完済が前提となるため、解約予定なら早めに残高を清算しておくと安心です。

休眠預金になる前に解約しておく

解約せずに入出金のない状態が長く続くと、その口座は休眠預金として扱われます。

制度上、最後の取引から10年以上動きがない預金は休眠預金等活用法の対象となり、引き出しは可能でも手続きが通常より煩雑になるためです。

さらに福邦銀行から承継された口座は、残高1万円未満で2年以上動きがないと年1,320円の未利用口座管理手数料・自動解約の対象にもなります。

使う予定のない口座は、休眠預金や手数料の発生前に自分の意思で解約しておくほうがスムーズです。

福邦銀行の解約に関するよくある質問

福邦銀行の解約について、実際によく寄せられる質問をQ&A形式で整理しました。

合併の影響、窓口、紛失時の対応、口座の統一など、読者が最も気にするポイントを優先的に取り上げています。

Q. 福邦銀行の口座は合併でなくなった?

A. いいえ、口座は福井銀行の口座として引き継がれています。

店番・口座番号・残高はそのままで、合併を理由に必須となる手続きは新通帳への切替のみです。

解約したい場合のみ、承継先である福井銀行の窓口で手続きすれば問題ありません。

Q. 解約はどこの窓口で行えばいい?

A. 承継先である福井銀行の支店窓口で行います。

旧・福邦銀行の口座も福井銀行で一元管理されているため、最寄りの福井銀行の支店で解約できます。

来店前に最新の店舗・営業時間を福井銀行の公式サイトで確認しておくと安心です。

Q. 通帳や印鑑をなくしても解約できる?

A. 解約可能です。

通帳や届出印を紛失していても、解約手続きと同時に喪失届を提出すれば手続きできます。

その際は本人確認書類が必須で、通常より時間がかかる場合があるので余裕を持って来店してください。

Q. 福井銀行の口座とまとめる必要はある?

A. まとめる必要はなく、両方の口座をそのまま保有し続けられます。

福井銀行も両行口座の統一手続きは不要と案内しているため、別口座として持ち続けて問題ありません。

不要な口座だけを解約することもできるので、使う口座と解約する口座を整理してから窓口へ向かいましょう。

まとめ

福邦銀行の口座解約方法について解説しました。

最後に重要ポイントを整理します。

- 福邦銀行は2026年5月2日に福井銀行と合併し、商号は「福井銀行」に統一された

- 店番・口座番号・残高は変わらず、通帳と金融機関コード(0147)は変わる

- 解約は承継先である福井銀行の窓口で本人が手続きする(平日9:00〜15:00)

- 解約前に引き落とし口座・振込先の変更を必ず済ませる

- 残高1万円未満・2年以上未利用は年1,320円の手数料・自動解約の対象

他の銀行口座の解約方法はこちら

承継先の福井銀行をはじめ、他の銀行口座の解約手順は以下の記事で詳しく解説しています。

通帳の切替だけ案内されますが、解約予定の口座なら切替を待つ必要はありません。

解約したいときだけ、承継先の福井銀行の窓口へ向かえば大丈夫です。