「アイフルを完済したから契約も解除されたはず」「解約方法がよくわからないので教えてほしい」と悩んでいませんか。

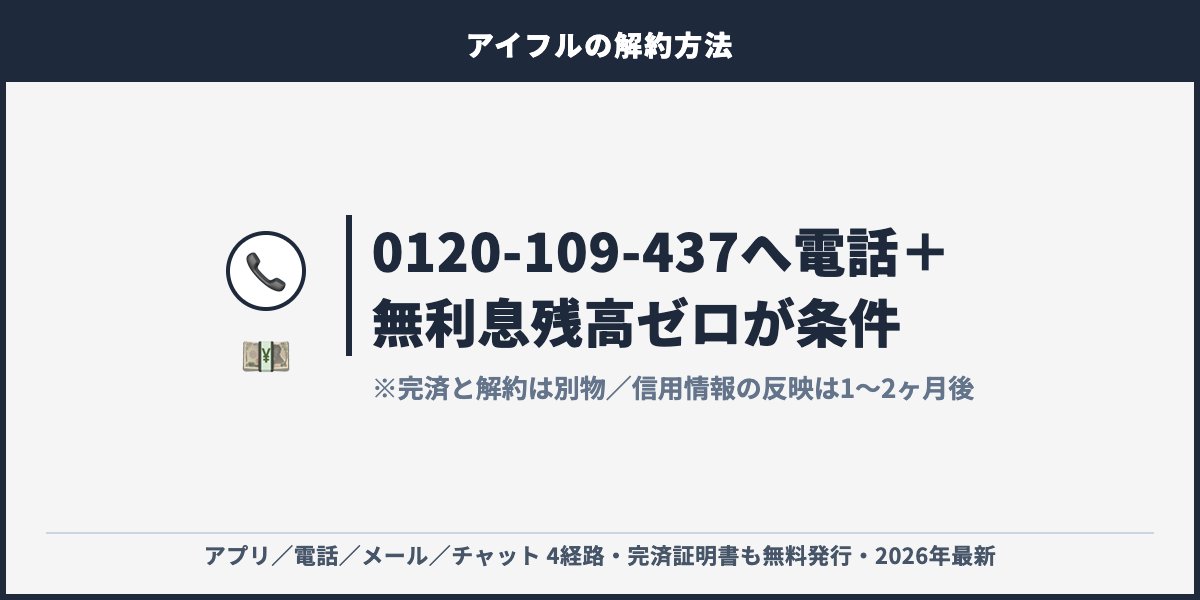

結論から言うと、アイフルの契約は完済しただけでは解除されず、別途解約手続きが必要です。

解約は会員専用ダイヤル0120-109-437に電話するのが最短で、アプリ・メール・オペレーターチャットでも受付可能です。

この記事ではアイフル解約の4経路・完済との違い・無利息残高の確認方法・完済証明書の発行依頼・信用情報の反映タイミングを2026年最新情報で徹底解説します。

住宅ローンやクレカ審査への影響を抑えるためにも、契約を残し続けるリスクを正しく理解してから手続きを進めましょう。

解約トラブルは事前準備で防げるケースがほとんどです。

特にアイフルは「無利息残高(端数)」が1円でも残っていると解約できない仕様のため、まずは残額照会から始めるのが鉄則です。

本記事では、無利息残高の支払い手順、契約書の返却処理、完済証明書の依頼方法、信用情報(CIC・JICC)反映までのタイムラグなど、実践的なチェックポイントを順番に解説します。

この記事でわかること

- アイフル解約前に知っておくべき4つの要点(完済≠解約・4経路・無利息残高ゼロ・信用情報1〜2ヶ月)

- アイフルの解約手順|電話での5ステップ完全ガイド(残高確認→完済→電話→本人確認→契約書処理)

- アイフルの解約4経路比較|アプリ・電話・メール・チャットどれが最適?(最速電話/夜間アプリ/記録メール)

- アイフル解約前に確認すべき5つのチェックリスト(無利息残高・完済証明書・信用情報・契約書・カード処理)

- アイフル解約に関するよくある質問(完済との違い・証明書・信用情報・再契約)

- まとめ(重要ポイントを総整理)

アイフル解約前に知っておくべき4つの要点【2026年最新】

アイフルの解約を考えるとき、最初に押さえておきたい要点が4つあります。

「完済と解約は別物」「解約は4経路から選択可」「無利息残高ゼロが必須条件」「信用情報の反映は1〜2ヶ月後」という4つの観点で契約ルールを理解しておけば、手続きで慌てることはありません。

とくに住宅ローン・クレカ審査を控えている方は、解約のタイミングが審査結果に直結するため、ここでの理解が極めて重要になります。

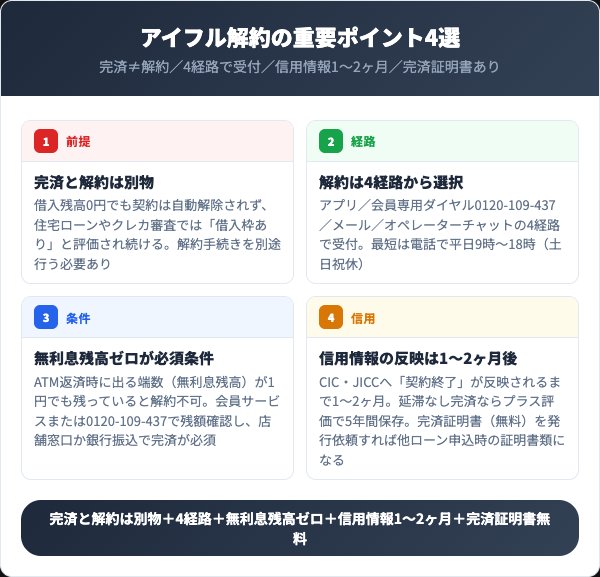

完済と解約は別物(契約は自動解除されない)

アイフルは借入残高が0円になっても契約自体は自動解除されません。

これは消費者金融全般に共通する仕様で、完済後も「いつでも借りられる枠」として契約が残り続けるためです。

住宅ローンやクレカ審査では「アイフルに借入枠あり」と評価されるため、未利用でも年収比率(返済負担率)を悪化させる要因になります。

たとえば年収400万円で住宅ローン3,500万円を申し込む場合、アイフルの利用可能枠50万円が残っているだけで借入枠の合計が増え、審査スコアが下がるケースがあります。

完済したら速やかに0120-109-437へ電話するかアプリで解約申請を行い、「完済」と「解約」を必ずセットで完了させるのが正しい手順です。

解約は4経路から選択(電話/アプリ/メール/チャット)

アイフルの解約手続きは、電話・アプリ・メール・オペレーターチャットの4経路から選択できます。

2026年時点では電話一択ではなく、ライフスタイルに合わせた経路で受付可能になっています。

最短は会員専用ダイヤル0120-109-437(平日9:00〜18:00/土日祝休)で、本人確認後5〜10分で完了します。

夜間や休日に手続きしたい場合は公式アイフルアプリから24時間申請可能で、ログイン認証で本人確認が完結します。

電話が苦手な方や記録を残したい方は、公式サイトの問合せフォームからメール送信、あるいはオペレーターチャットでの相談も選べます。

最も確実なのは電話で、完済証明書の発行依頼も同時に口頭でできるのがメリットです。

無利息残高ゼロが必須条件

アイフルはATM返済時に発生する「無利息残高(端数)」が1円でも残っていると解約できません。

これはATMが千円単位での返済しか受け付けない仕様のため、利息分の端数が無利息残高として翌月に持ち越されるからです。

解約手続きを始める前に必ず会員サービスまたは0120-109-437で残額照会を行い、無利息残高がゼロかどうかを確認する必要があります。

たとえば総返済額が199,750円の場合、ATMでは20万円を返済すると250円の過払いになるか、19万9千円までしか入金できないため750円の端数(無利息残高)が残ります。

この端数の支払いはアイフルの店舗窓口または銀行振込のいずれかでのみ可能で、ATM・自動契約機からは支払えません。

完済を急ぐ場合は最初から店舗窓口で1円単位の入金をする方が確実です。

信用情報の反映は1〜2ヶ月後

解約手続きが完了してもCIC・JICCの信用情報に「契約終了」が反映されるまでは1〜2ヶ月のタイムラグがあります。

これは消費者金融各社が信用情報機関への登録を月次バッチで処理しているためです。

住宅ローン申込のタイミングで信用情報が「借入枠あり」のままだと、本来は通るはずの審査が落ちる可能性があるため要注意です。

たとえば3ヶ月後に住宅ローン審査を予定しているなら、今すぐアイフル解約を済ませておけば反映が確実に間に合います。

逆に解約直後に住宅ローンを申し込むと、信用情報上はまだ「アイフル契約中」と表示されるリスクがあります。

延滞なしの完済情報は「契約終了情報」として5年間保存され、これは将来の他ローン審査でプラス評価になるため、解約は早ければ早いほど有利です。

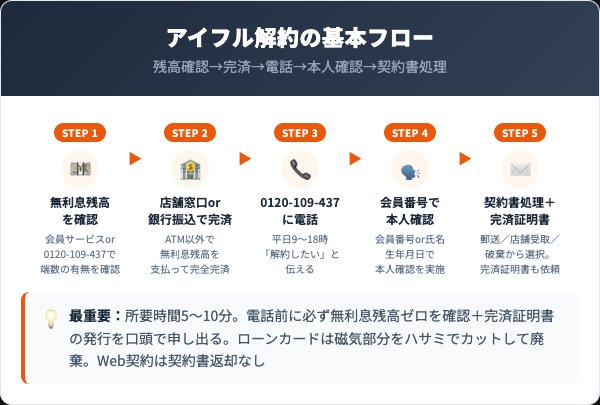

アイフルの解約手順|電話での5ステップ完全ガイド

アイフルの解約は、正しい手順を踏めば初めての方でも迷わず完了できます。

事前準備から完了確認までを5つのSTEPに分けて解説します。

所要時間は通常5〜10分程度で、会員番号または氏名・生年月日を手元に用意しておけばスムーズに進みます。

このセクションで解説する項目

STEP1:無利息残高(端数)の有無を確認

電話する前に、無利息残高(ATM返済時に発生する端数)が残っていないか必ず確認します。

会員サービスにログインして残額照会するか、0120-109-437へ電話して残額を聞きましょう。

1円でも残っていれば解約手続きには進めません。

STEP2:店舗窓口または銀行振込で完済

無利息残高が残っている場合は、アイフルの店舗窓口(受付10:00〜18:00/平日のみ)または指定銀行口座への振込で支払います。

ATM・自動契約機からは無利息残高の支払いができない仕様のため、必ず店舗窓口か銀行振込のいずれかを使ってください。

STEP3:0120-109-437に電話

会員専用ダイヤル0120-109-437(フリーダイヤル)に電話します。

受付時間は平日9:00〜18:00のみで、土日祝日は繋がりません。

自動音声ガイダンスに従いオペレーターに繋がったら「アイフルを解約したい」と伝えましょう。

混雑しやすいのは月曜午前と月末、空きやすいのは火〜木の14〜16時です。

STEP4:会員番号で本人確認

オペレーターに繋がったら、本人確認として会員番号または氏名・生年月日を聞かれます。

このとき「無利息残高は支払い済みです」と必ず伝えておくと手続きがスムーズです。

残高ゼロが確認できると解約処理に進みます。

STEP5:契約書処理+完済証明書発行依頼

アイフルは契約書を利用者に返却して解約完了となるため、受取方法を「郵送/店舗窓口受取/アイフルに破棄を依頼」の3択から選びます。

同時に「完済証明書を発行してください」と必ず申し出るのが鉄則です。

アイフル側からは案内されず、無料発行されるため住宅ローン審査用に必ず請求しておきましょう。

最重要:ローンカードは解約後に磁気部分とICチップをハサミで複数回切断してから廃棄してください。

Web契約の方は書面契約書がないため返却処理は不要です。

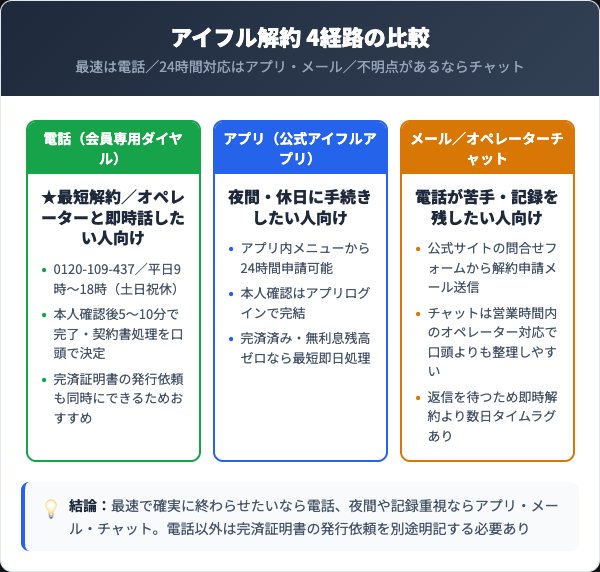

アイフルの解約4経路比較|アプリ・電話・メール・チャットどれが最適?

アイフルの解約は4経路から選択できますが、それぞれメリット・デメリットが異なります。

自分のライフスタイルや解約の急ぎ度合いに合わせて、最適な経路を選ぶことで手続きの手戻りや追加トラブルを防げます。

電話(会員専用ダイヤル):最短5〜10分・即時完了

会員専用ダイヤル0120-109-437へ電話する経路が最速で、本人確認後5〜10分で解約完了します。

受付は平日9:00〜18:00(土日祝休)のみですが、その場で完済証明書の発行依頼や契約書返却方法の指定までワンストップで済ませられるのが最大のメリットです。

急いで住宅ローン審査までに解約を済ませたい方には最適な経路です。

たとえば翌月に住宅ローン本審査が控えている場合、電話なら申し込み当日に解約完了し、信用情報反映までの1〜2ヶ月のタイムラグを最小化できます。

反面、月曜午前・月末は混雑して30分以上待つこともあるため、火〜木の14〜16時の時間帯を狙うのが賢明です。

| 項目 | 電話解約の条件 |

|---|---|

| 電話番号 | 0120-109-437(フリーダイヤル) |

| 受付時間 | 平日9:00〜18:00(土日祝休) |

| 所要時間 | 5〜10分(本人確認込み) |

| 必要なもの | 会員番号または氏名・生年月日 |

| 完済証明書 | 同時に口頭で依頼可(無料) |

公式アプリ:24時間申請可能・ログイン認証で完結

公式アイフルアプリからの解約申請は24時間365日受付で、夜間や休日にも手続きが進められます。

アプリログインで本人確認が完結するため、電話で会員番号や生年月日を伝える手間がありません。

無利息残高ゼロを満たしていれば、最短で翌営業日には解約処理が完了します。

たとえば平日昼間に電話する時間が取れない会社員の方や、土日にまとめて手続きを済ませたい方にはアプリ経由がおすすめです。

ただし完済証明書の発行依頼はアプリ内では完結しない場合があり、別途オペレーターチャットや電話での依頼が必要になるケースもあるため、住宅ローン審査用の証明書がほしい方は電話を選ぶ方が確実です。

メール/チャット:電話が苦手・記録を残したい人向け

公式サイトの問合せフォームから解約申請メールを送信、あるいはオペレーターチャットでの依頼も可能です。

これは電話が苦手な方や、解約のやり取りをテキストで残しておきたい方に適した経路です。

返信を待つ必要があるため即時解約とはいきませんが、自分のペースで丁寧にやり取りを進められます。

たとえば家族に内緒で解約したい方は、電話だと会話を聞かれるリスクがありますが、メール・チャットなら文字ベースで済むため秘匿性が高いです。

ただし解約完了までに2〜5営業日のタイムラグが生じるため、急ぎの方には不向きです。

完済証明書の発行依頼もメール本文に明記しておきましょう。

結論:最速で確実なのは電話、夜間・休日対応ならアプリ、記録重視や秘匿性重視ならメール・チャットがそれぞれ最適です。

住宅ローン審査を控えているなら電話で完済証明書発行を同時依頼するのが最短ルートになります。

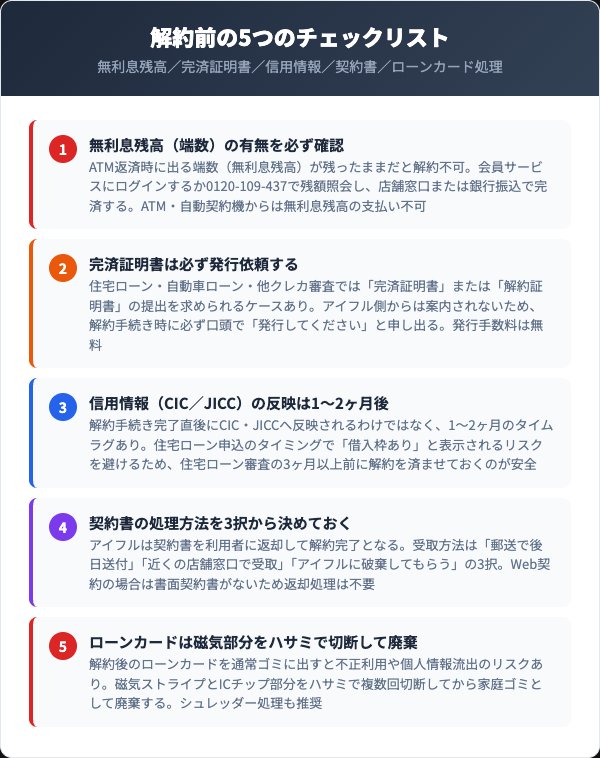

アイフル解約前に確認すべき5つのチェックリスト

アイフルの解約手続きに入る前に、押さえておくべきチェックポイントが5つあります。

無利息残高の有無、完済証明書の発行依頼、信用情報の反映タイミング、契約書の処理方法、ローンカードの廃棄という5項目を電話をかける前に順番に確認することで、手戻りや追加トラブルのリスクを防げます。

このセクションで解説する項目

無利息残高(端数)の有無を必ず確認

解約手続きを始める前に、無利息残高(ATM返済時の端数)がゼロかどうか必ず確認してください。

ATM返済は千円単位でしか入金できないため、利息分の端数が無利息残高として翌月に持ち越される仕様だからです。

1円でも残っていると解約手続きには進めず、店舗窓口か銀行振込での追加支払いが必要になります。

確認方法は会員サービスへのログインまたは0120-109-437への電話照会の2択です。

たとえば「完済したつもりが端数750円残っていた」というケースは珍しくなく、これに気付かずに電話すると「無利息残高の支払いをしてから再度ご連絡ください」と折り返しになるため、必ず事前確認を済ませてから解約電話をかけましょう。

完済証明書は必ず発行依頼する(無料)

完済証明書(解約証明書)は無料で発行されますが、申し出ないとアイフル側からは案内されません。

これは住宅ローン・自動車ローン・他クレカ審査で「アイフルからの借入は完済済み」を客観的に証明するための重要書類です。

解約手続き時に必ず口頭で「完済証明書を発行してください」と申し出ましょう。

たとえば住宅ローン審査で銀行から「過去の消費者金融との取引履歴を証明できる書類はありますか」と聞かれた場合、完済証明書があれば一発で信用情報を補強できます。

逆に証明書がないと、信用情報の反映待ち(1〜2ヶ月)の期間中は「現在の契約状況が不明」として審査が保留になるリスクがあるため、解約のタイミングで必ず取得しておきましょう。

信用情報(CIC/JICC)の反映は1〜2ヶ月後

解約手続き完了からCIC・JICCに「契約終了」が反映されるまで1〜2ヶ月のタイムラグがあります。

これは消費者金融各社が信用情報機関への登録を月次バッチで処理しているためで、即日反映はされません。

住宅ローン審査を予定している方は、審査の3ヶ月以上前に解約を済ませておくのが安全です。

たとえば6月に住宅ローン本審査を予定しているなら、3月までにアイフル解約を完了させておけば信用情報への反映が確実に間に合います。

なお、延滞なしの完済情報は「契約終了情報」として5年間保存され、これは将来の他ローン審査でプラス評価として働きます。

「履歴を消したいから解約直前まで待つ」のは逆効果になるため、早めの解約が合理的です。

契約書の処理方法を3択から決めておく

アイフルは契約書を利用者に返却して解約完了となる仕様のため、受取方法を電話時に決めておく必要があります。

選べる方法は「郵送で後日送付」「最寄りのアイフル店舗窓口で受取」「アイフルに破棄を依頼」の3択です。

事前に決めておかないと電話中に判断を迫られて慌てるため、解約電話前に必ず3択を検討しておきましょう。

家族に内緒で解約したい方は「郵送」よりも「店舗窓口受取」または「アイフルに破棄依頼」を選ぶ方が安全です。

なおWeb契約(オンライン完結)で申し込んだ方は紙の契約書が存在しないため、契約書返却の手続き自体が不要になり、電話一本で解約が完了します。

ローンカードは磁気部分をハサミで切断して廃棄

解約後のアイフルローンカードは、磁気ストライプとICチップ部分をハサミで複数回切断してから廃棄してください。

そのままゴミに出すと不正利用や個人情報流出のリスクがあるためです。

カード裏面の磁気部分・ICチップを最低3〜4回切断すれば、復元による不正利用は実質不可能になります。

シュレッダー処理ができる方はシュレッダーが最も安全ですが、家庭用シュレッダーがない場合はハサミで十分です。

切断後の破片は2〜3回に分けて別々のゴミ袋に分散廃棄すると、第三者による復元リスクをさらに下げられます。

Web契約の方はカード自体が発行されていないため、この処理は不要です。

アイフル解約に関するよくある質問(Q&A)

アイフルの解約を検討している方から寄せられる代表的な4つの疑問について、Q&A形式で詳しく解説します。

完済との違い、完済証明書の重要性、信用情報のタイミング、再契約の可否など、解約前に必ず押さえておきたいポイントを整理しました。

このセクションで解説する項目

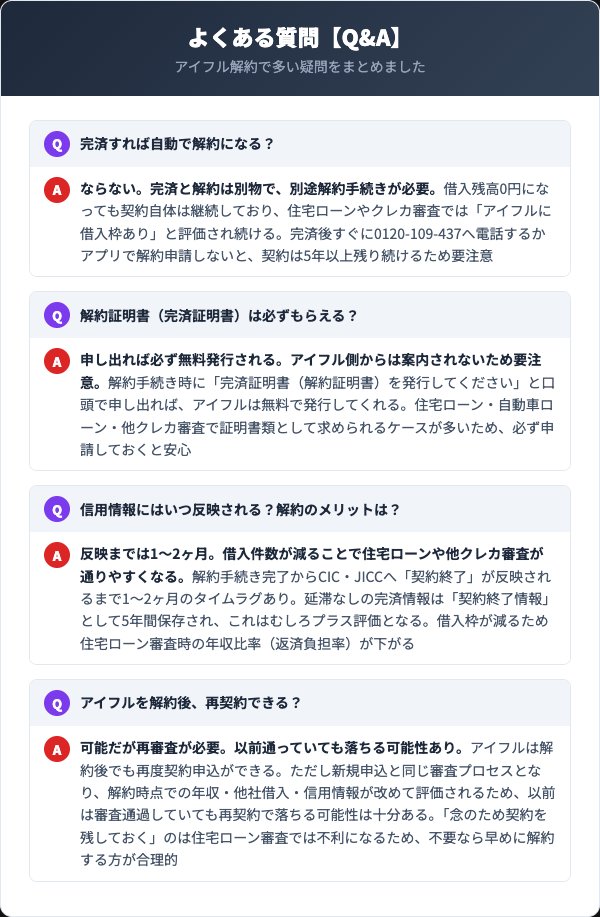

Q1. 完済すれば自動で解約になる?

A. 自動解約にはなりません。

完済と解約は別物で、別途解約手続きが必要です。

借入残高が0円になっても契約自体は継続しており、住宅ローンやクレカ審査では「アイフルに借入枠あり」と評価され続けます。

完済後すぐに0120-109-437へ電話するかアプリで解約申請をしないと、契約は5年以上残り続けます。

「借入残高ゼロ=契約解除」と誤解している方が非常に多いですが、これは消費者金融全般に共通する仕様です。

未利用の借入枠でも信用情報上は「借入可能枠あり」として記録されるため、住宅ローン審査の年収比率(返済負担率)を悪化させる要因になります。

完済直後に必ず解約手続きをセットで行うのが正しい流れです。

Q2. 解約証明書(完済証明書)は必ずもらえる?

A. 申し出れば必ず無料発行されます。

アイフル側からは案内されないため要注意です。

解約手続き時に「完済証明書(解約証明書)を発行してください」と口頭で申し出れば、アイフルは無料で発行してくれます。

住宅ローン・自動車ローン・他クレカ審査で証明書類として求められるケースが多いため、必ず申請しておきましょう。

発行手数料は無料で、解約完了後1〜2週間で郵送されてくるのが一般的です。

たとえば住宅ローン審査で銀行担当者から「過去の消費者金融取引履歴を証明できますか」と聞かれた際、完済証明書を提出すれば一発で疑問を解消できます。

信用情報反映待ちの期間中の「保険」としても極めて重要な書類です。

Q3. 信用情報にはいつ反映される?解約のメリットは?

A. 反映までは1〜2ヶ月かかります。

借入件数が減ることで住宅ローンや他クレカ審査が通りやすくなります。

解約手続き完了からCIC・JICCへ「契約終了」が反映されるまで1〜2ヶ月のタイムラグがあります。

反映されると借入枠が減り、住宅ローン審査時の年収比率(返済負担率)が改善されます。

延滞なしの完済情報は「契約終了情報」として5年間保存され、これはむしろプラス評価として将来の他ローン審査でも有利に働きます。

たとえば年収400万円の方が住宅ローン3,500万円を申し込む場合、アイフル50万円の借入枠を解約するだけで返済負担率が約1〜2%改善するケースもあるため、早めの解約は合理的な選択です。

Q4. アイフルを解約後、再契約できる?

A. 可能ですが再審査が必要で、以前通っていても落ちる可能性があります。

アイフルは解約後でも再度契約申込ができますが、新規申込と同じ審査プロセスとなり、解約時点での年収・他社借入・信用情報が改めて評価されます。

以前は審査通過していても、現在の状況によっては再契約で落ちる可能性は十分あることを理解しておきましょう。

たとえば前回契約時から年収が下がっていたり、他社借入が増えていたりすると、再審査で落とされるケースが頻繁にあります。

「念のため契約を残しておく」のは住宅ローン審査では明確に不利になるため、不要なら早めに解約し、本当に必要になったタイミングで再申込する方が合理的です。

まとめ|アイフル解約は完済証明書の発行依頼までセットで完了させよう

アイフルの解約手続きについて、重要ポイントを総整理します。

完済しても契約は自動解除されないため、必ず別途解約手続きを行う必要があります。

0120-109-437への電話が最短ルートで、本人確認後5〜10分で完了します。

- 完済≠解約:借入残高0円でも契約は自動解除されない(住宅ローン・クレカ審査で不利)

- 解約は4経路:電話(最速)/アプリ(24時間)/メール/オペレーターチャット

- 無利息残高ゼロが必須:1円でも端数が残っていると解約不可(店舗窓口or銀行振込で完済)

- 完済証明書は必ず申し出る:アイフル側から案内されないため口頭で発行依頼(無料)

- 信用情報の反映は1〜2ヶ月後:住宅ローン審査の3ヶ月以上前に解約推奨

- 契約書処理+カード廃棄:3択(郵送/店舗受取/破棄依頼)+磁気部分切断

- 再契約は審査が必要:以前通っていても落ちる可能性あり、不要なら早期解約が合理的

特に住宅ローンや他クレカ審査を控えている方は、信用情報反映に1〜2ヶ月のタイムラグがあるため早めの解約が必須です。

解約手続き完了後、延滞なしの完済情報は5年間プラス評価として保存されるため、将来の信用力強化にもつながります。

借入残高がゼロになっても契約は自動解除されません。

住宅ローンやクレカ審査でアイフルの借入枠が「マイナス材料」として評価され続けるため、完済直後に必ず0120-109-437へ電話するかアプリで解約申請を行ってください。

無利息残高の有無を必ず会員サービスで確認し、店舗窓口または銀行振込で完全完済してから手続きを開始するのが鉄則です。